COESPE informa sobre el derecho a cuenta bancaria básica

Para dicha campaña hemos preparado el material que adjuntamos:

- 1 vídeo explicativo

- 4 infogramas tamaño A4

- 1 díptico tamaño A5

- 1 folleto resumen de la cuestión.

- 1 artículo extenso (y abierto en formato ‘doc’) del que extraer datos para elaborar comunicados propios.

- 1 modelo de instancia de petición de este tipo de cuenta, a presentar en la oficina bancaria.

- 1 modelo de instancia de petición de exención de comisiones, a presentar en la oficina bancaria.

- Habrá otro materiale en los próximos días

Muy importante: Todos estos documentos se pueden obtener también enviando un correo electrónico a la dirección reclamatucuentabasic

Rogamos que lean con detenimiento estos documentos que demuestran el silencio interesado de la Banca y del Banco de España sobre un derecho financiero de todos los ciudadanos europeos. Si bien es cierto que ya existen en el mercado cuentas bancarias sin comisiones (fundamentalmente online), todas van ligadas al uso y contratación de otros productos financieros. Y son precisamente las personas mayores con menores rentas, que sólo utilizan la cuenta para cobrar su pensión y pagar sus recibos, las que más se ven perjudicadas por el cobro de comisiones bancarias siempre abusivas. Hemos de conseguir revertir esta situación.

Esta nueva campaña se une al mantenimiento de la petición por una “AUDITORÍA de las cuentas de la S/S”. Las dos son cuestiones justas y necesarias. Hemos de mantenerlas vivas y en funcionamiento y las dos serán importantes activos en la preparación de la gran manifestación a celebrar el próximo octubre en Madrid.

Comisión de Portavoces

GOBIERNE QUIEN GOBIERNE, LAS PENSIONES SE DEFIENDEN.

SOLICITUD DE CUENTA DE PAGO BÁSICA CON COMISIÓN MÁXIMA Y ÚNICA DE 3€ AL MES Características y servicios (art. 4 del RDL 19/2017 de 24-11-2017)

a) apertura, utilización y cierre de cuenta. b) depósito de fondos en efectivo en euros. c) retiradas de dinero en efectivo en euros en las oficinas o cajeros automáticos de la entidad situados en España o en otros Estados miembros de la Unión Europea. d) operaciones de pago mediante una tarjeta de débito o prepago, incluidos pagos en línea en la Unión Europea. e) hasta 120 operaciones de pago anuales en euros dentro de la Unión Europea consistentes en pagos realizados en ejecución de adeudos domiciliados y transferencias, incluidos los pagos realizados en ejecución de órdenes de transferencia permanentes, en las oficinas de la entidad y mediante los servicios en línea de la entidad de crédito cuando esta disponga de ellos.

D/Dña:

con DNI/NIE:

domicilio en la localidad de _

CP_

EXPONE:

Que según el RD-Ley 19/2017, tiene derecho a obtener de su entidad bancaria una cuenta de

pago básica con las características arriba indicada.

En consecuencia, declara:

Que no posee ninguna cuenta de pago de uso individual en ninguna otra entidad bancaria.

Que tan sólo posee una cuenta de pago en la oficina de

de la

entidad bancaria

_ con CCC/IBAN_

Señala una de las dos con una 'X'

Y solicita: La apertura de una cuenta de pago básica en la oficina que Vd. dirige y, en su caso, el

cierre de la cuenta que posee actualmente.

Firma.

Sr/a. Director/a de la Oficina de la entidad bancaria:

-

SOLICITUD DE RÉGIMEN GRATUITO EN CUENTA BÁSICA DE PAGO POR ESTAR EN SITUACIÓN DE VULNERABILIDAD O EN RIESGO DE EXCLUSIÓN FINANCIERA.

Características y cumplimiento (art. 3,4,5 y 6 del RD 164/2019 de 22 de marzo. Ver reverso hoja.

D/Dña: __________________________________________________ con DNI/NIE: ____________ y domicilio en _____________________________________________________________________ de la localidad de ______________________________, CP ____________________

EXPONE:

Que según el RD 164/2019 tiene derecho a obtener de su entidad bancaria una cuenta de pago básica en régimen gratuito (Sin comisión alguna).

En consecuencia, DECLARA

|

X |

|

X |

Que los ingresos brutos totales de la unidad familiar compuesta por ______ miembros son de___________ y no superan el umbral mínimo establecido en el artículo 3.1.

Que en ninguno de los miembros que integren la unidad familiar concurre titularidad, directa o indirecta, o de recho real alguno sobre bienes inmuebles, excluida la vivienda habitual, ni titularidad real de sociedades mer cantiles.

Y para ello APORTA la siguiente información de todas las personas que componen la unidad familiar,

|

Informe emitido por los servicios sociales del Ayuntamiento1 |

O en su defecto,

|

Copia de las hojas correspondiente del libro de familia de los miembros que componen la unidad familiar |

|

|

Certificado de empadronamiento donde consten los miembros que conviven en el mismo domicilio de la unidad familiar. |

|

|

Certificado de rentas del ejercicio tributario anterior o de no haber efectuado declaración de renta de cada uno de los miembros de la unidad familiar mayor de 18 años. |

|

|

Últimas tres nóminas percibidas por cada uno de los miembros de la unidad familiar que estén ocupados labo ralmente. |

|

|

Certificado de desempleo en el que conste la cuantía y periodo del mismo expedido por el servicio de empleo correspondiente por cada miembro de la unidad familiar que lo perciba. |

|

|

Certificado acreditativo de rentas mínimas de inserción, y ayudas análogas emitidas por la entidad autónoma y local correspondiente con especificación de su cuantía y de todos los miembros de la unidad familiar que lo perciban. |

|

|

En el caso de trabajadores autónomos, certificado expedido por el organismo correspondiente, con la cuantía mensual percibida, si estuviera percibiendo la prestación por cese de actividad. |

Firmado:

Sr./Sra. Director/a de la Oficina de la entidad bancaria: ______________________________________

1 Con este informe que se puede solicitar en los Servicios Sociales del Ayuntamiento, es suficiente. En caso contrario es necesario aportar alguno o todos de las demás justificaciones recogidas en el recuadro anterior.

RD 164/219 de 22 de marzo

Artículo 3. Situación especial de vulnerabilidad o riesgo de exclusión financiera. 1. Se entenderá que un cliente se encuentra en situación de especial vulne rabilidad o en riesgo de exclusión financiera cuando:

a) Los ingresos económicos brutos, computados anualmente y por uni dad familiar, no superen los siguientes umbrales:2

1.º Dos veces el indicador público de renta de efectos múltiples de doce pagas, vigente en el momento de efectuar la solicitud cuando se trate de personas no integradas en ninguna unidad familiar. 2.º Dos veces y media dicho indicador cuando se trate de personas integradas en alguna de las modalidades de unidad familiar con me nos de cuatro miembros.

3.º El triple de dicho indicador cuando se trate de unidades familia res integradas por cuatro o más miembros o que tengan reconocida su condición de familia numerosa de acuerdo con la normativa vi gente.

4.º El triple de dicho indicador cuando se trate de unidades familia res que tengan en su seno a una persona con grado de discapacidad igual o superior al 33 por ciento reconocido oficialmente por resolu ción expedida por el Instituto de Mayores y Servicios Sociales o por el órgano competente de las comunidades autónomas.

b) No concurra titularidad, directa o indirecta, o derecho real alguno so bre bienes inmuebles, excluida la vivienda habitual, ni titularidad real de sociedades mercantiles, por parte de ninguno de los miembros que inte gren la unidad familiar.

2. Para la determinación del concepto de unidad familiar en sus diversas mo dalidades se estará a lo establecido en el artículo 82 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de mo dificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, si bien, a los efectos de lo dis puesto en este real decreto, tendrán la misma consideración que los cónyu ges no separados legalmente las parejas de hecho constituidas de conformi dad con los requisitos que les fueran exigibles.

Artículo 4. Acreditación de la vulnerabilidad o el riesgo de exclusión financiera. 1. La concurrencia de las circunstancias explicitadas en el artículo 3 en todos los titulares y autorizados en la cuenta se acreditará mediante la aportación por el cliente a la entidad de crédito correspondiente de la siguiente informa ción de todas las personas que conforman la unidad familiar a que se refiere el artículo 3.2:

a) Número de personas que componen la unidad familiar, para cuya acre ditación se aportará el libro de familia o documento acreditativo de la inscripción como pareja de hecho.

b) Percepción de los ingresos por los miembros de la unidad familiar, para cuya acreditación cada uno de sus miembros aportará alguno de los si guientes documentos:

1.º Certificado de rentas y, en su caso, certificado relativo a la pre sentación del Impuesto de Patrimonio, expedido por la Agencia Es tatal de Administración Tributaria o el órgano competente de la Co munidad Autónoma, con relación al último ejercicio tributario.

2.º Últimas tres nóminas percibidas.

3.º Certificado expedido por la entidad gestora de las prestaciones o subsidios por desempleo, en el que figure la cuantía mensual perci bida por dichos conceptos.

4.º Certificado acreditativo de los salarios sociales, rentas mínimas de inserción o ayudas análogas de asistencia social concedidas por las comunidades autónomas y las entidades locales.

5.º En caso de trabajador por cuenta propia, el certificado expedido por el órgano gestor en el que figure la cuantía mensual percibida si estuviera percibiendo la prestación por cese de actividad.

2. Cuando no se disponga de la documentación a que hace referencia el apar tado 1, el cliente deberá aportar un informe en el que se indique la composi ción de la unidad familiar o en el que se motive la idoneidad para el acceso a la gratuidad de una cuenta de pago básica, según el caso. Este informe será

2 El IPREM para el año 2021 es de: 564,90€

emitido por los servicios sociales del Ayuntamiento en el que esté empadro nado el cliente.

3. La entidad de crédito podrá solicitar al cliente la autorización para obtener por medios telemáticos:

a) La información señalada en el apartado anterior de la Administración competente, siempre que este servicio de obtención telemática de infor mación se encuentre disponible por parte de dicha Administración. b) La ausencia de la titularidad, directa o indirecta, de derechos reales sobre bienes inmuebles, excluida la vivienda habitual y de la titularidad real de sociedades mercantiles mediante:

1.º Nota simple negativa de localización en la que conste que no es titular de derechos reales obtenida a través del Fichero localizador de titularidades inscritas (Floti).

2.º Certificación negativa de la titularidad real de sociedades mer cantiles obtenida a través del Registro único de Titularidades Reales del Ministerio de Justicia.

El coste de la obtención de la información a la que se refiere este apar tado no podrá ser repercutido en forma alguna al cliente por la entidad de crédito.

4. El reconocimiento o la denegación de la condición de gratuidad se comu nicará al cliente, por escrito y de manera gratuita, en el plazo máximo de treinta días desde la fecha de la aportación completa por el cliente de la in formación señalada en el apartado 1. Se entenderá que la entidad de crédito reconoce la gratuidad, una vez transcurrido ese plazo sin haber remitido co municación al cliente.

El escrito incluirá la información del derecho del cliente a presentar una re clamación contra la denegación, conforme a lo previsto en la disposición adi cional segunda.

Artículo 5. Información al cliente de las condiciones de reconocimiento de la gra tuidad.

La entidad de crédito incluirá información relativa a las condiciones para ob tener el reconocimiento de la gratuidad de la cuenta de pago básica por parte de las personas que se encuentren en situación de vulnerabilidad o riesgo de exclusión financiera conforme a lo recogido en los artículos 3 y 4, dentro de la información prevista en el artículo 10 del Real Decreto-ley 19/2017, de 24 de noviembre, y en el artículo 8 de la Orden ECE/228/2019, de 28 de febrero, sobre cuentas de pago básicas, procedimiento de traslado de cuentas de pago y requisitos de los sitios web de comparación, e informará a los clientes sobre dichas condiciones en el momento de la contratación de la cuenta de pago básica.

Artículo 6. Duración de la condición de gratuidad.

1. La gratuidad de la cuenta de pago básica se mantendrá durante el periodo de dos años a contar desde la fecha de los efectos de su reconocimiento, salvo que la entidad pueda acreditar que el cliente ha dejado de estar dentro de colectivo de vulnerabilidad o con riesgo de exclusión financiera.

Con dos meses de antelación a la conclusión de este periodo, la entidad de crédito podrá obtener telemáticamente, conforme al artículo 4.3 o, cuando no resulte posible, solicitará del cliente que actualice la información señalada en el artículo 4, que deberá aportarla a la entidad en el plazo de un mes desde la recepción de la solicitud.

2. Acreditado el mantenimiento de la situación de especial vulnerabilidad o riesgo de exclusión financiera prevista en el artículo 3 en el plazo señalado en el apartado anterior, la gratuidad se prorrogará por sucesivos periodos de dos años.

3. Transcurrido el plazo señalado en el apartado 1 sin que haya podido obte nerse la información señalada en el artículo 4 o constatada la falta de concu rrencia de alguna de las circunstancias señaladas en el artículo 3, el cliente

perderá el derecho a la gratuidad de la cuenta de pago básica. 4. La entidad de crédito informará al cliente, con al menos quince días de an telación a la finalización del plazo de dos años al que se refiere el apartado 1, de la prórroga de la gratuidad de la cuenta de pago básica o de la pérdida de tal derecho de conformidad con lo previsto en el apartado

Contenido

La concentración bancaria: el camino a ninguna parte. 1

Las consecuencias de la concentración bancaria. 2

Nos quieren ahogar con sus comisiones bancarias. 2

¿Qué son las Cuentas Básicas? 4

¿Qué hace falta para solicitarla? 4

¿Qué condiciones se han de cumplir? 4

¿Cómo he de solicitarla y cómo puedo justificar las condiciones exigidas? 5

Conclusión...................................................................................................................... 6

Las trampas de la Banca.

Como se dice en los casinos: “La banca siempre gana”, aunque deberíamos añadir “siempre gana engañando o intentándolo”. Esto es así porque los gobiernos son los que nos obligan a jugar con los dados trucados y siempre en desventaja. Curiosamente para todos aquellos que defienden el denominado “libre mercado”, sean políticos neoliberales o especuladores financieros, en el momento clave olvidan el dogma y luchan por repartirse el negocio a través de los oligopolios, es decir lo contrario de lo que predican.

La concentración bancaria: el camino a ninguna parte.

El sistema financiero español, tras la absorción de Bankia por la Caixa, queda en manos de cinco grandes grupos bancarios que controlarán más del 80% del sector financiero. La llamada ley de la oferta y la demanda está desaparecida en nuestro país, es una entelequia. No se cumple.

Por otra parte, según el índice Herfindahi-Hirschman (que mide la concentración bancaria en un país), España tenía 1138 puntos a finales del 2018; Alemania, con un sistema financiero competitivo, alcanzaba los 245 puntos y Francia, 654 puntos. La concentración bancaria provoca que las grandes entidades financieras impongan sus condiciones a los usuarios

Todo esto ha sido posible con el apoyo de los sucesivos gobiernos que nos han impuesto la obligación de realizar las operaciones a través de las entidades financieras asociadas. Los bancos han podido imponer las condiciones que han querido, prácticamente sin cortapisas, puesto que no había competencia entre ellos.

Las consecuencias de la concentración bancaria.

Las consecuencias de la concentración bancaria, como hemos analizado en otros escritos, han sido nefastas: despidos masivos, peores servicios, especialmente para los jubilados, eliminación de oficinas que ahondan el problema de la España vaciada y de esos más de 8000 pueblos de este país, muchos de los cuales perderán sus oficinas…. y todo ello mientras los banqueros se subían sus salarios de forma astronómica. Alguno más comedido sólo se suben el sueldo un 50% como Ana Patricia Botín, otros con dificultades para llegar a fin de mes como el nuevo presidente de CaixaBank casi lo triplica (¡¡¡cobrará un 270% más¡¡¡ pasando de 500.000 a 1,8 millones/año) y todo ello sin devolver las ayudas recibidas para salvar a la banca tras la crisis del 2008.

Mientras. nuestro ejecutivo, a través de la ministra de finanzas, no es capaz más que de rogar que no fueran tan escandalosas las subidas, mientras estos mismos directivos negociaban los ERES que provocarán alrededor de 18000 despidos.

Nos quieren ahogar con sus comisiones bancarias.

En los meses de enero y de febrero, muchos de los jubilados de este país recibieron una carta indicándoles cuáles son las comisiones que les van a cobrar. También les daban un plazo para demostrar nuestra disconformidad. Que más da que estemos disconformes o no, no tenemos elección. La realidad es que, se esté o no de acuerdo, intentarán que se paguen comisiones y algunas serán realmente abusivas. Somos clientes forzados, no podemos escoger.

Las comisiones bancarias son una de las mayores fuentes de ingreso del sector financiero. En el 2020 y a falta de algunos datos, las principales entidades, habían ingresado por ese concepto 10.025 millones de € netos. La primera entidad en este ranking es CaixaBank (sin Bankia todavía) que ingresó 2330 millones, le sigue el Santander con 2314 millones de €, el BBVA España en tercera posición superó los 1802 millones de €, el Sabadell en cuarto lugar con 1246 millones de € y así un largo etcétera.

La banca ha decidido apretar aún más el dogal sobre el cuello de las clases sociales más humildes. El abuso bancario está a la orden del día, antes fueron los Planes privados de pensiones (una auténtica engañifa dada su nula rentabilidad), después fueron las cláusulas suelo…ahora nos asaltarán con las comisiones bancarias.

Es un problema a nivel nacional, que afecta a no menos de 7,5 millones de pensionistas y a decenas de miles de trabajadores con bajos ingresos y trabajo precario. Estamos observando cómo las entidades financieras comunican a sus clientes que si ingresan más de 600 € mensuales la comisión anual que le aplicarán será de 60 € anuales (5 € mensuales). Pero si los ingresos no alcanzan los 600 € mensuales la comisión que le aplicarán será de 120 € anuales, cobrándoles 10 €/mes. Hay algunas entidades que cobran más de los 120 €/año por gestionar nuestros recibos. Normalmente las cuentas donde nos aplican las comisiones, no están remuneradas es decir no producen intereses, pero sí nos cargan las comisiones y otros tipos de gastos.

En síntesis, un trabajador con bajos ingresos o jubilado que ingrese, por ejemplo, 500 € mensuales y se le aplique la comisión de 10€ perderá un 2% de sus ingresos y esto por comerciar con su propio dinero. La solución no es, como se pretende, las cuentas on-line porque amplios sectores de los jubilados de nuestro país tienen grandes dificultades para manejarlas. La imaginación de las entidades financieras es amplia, pretenden cobrarnos por muchos motivos algunos realmente curiosos: hay entidades que cobran este año 1’50 y 3 € por hacer un ingreso en ventanilla. Por cualquier apunte en nuestra cuenta, aunque entra dentro de la comisión por mantenimiento, intentan cobrarte si no estás con el ojo alerta. También por extraer efectivo en otra oficina distinta a la que tienes la cuenta, aunque sea del mismo banco. Por hacer una transferencia a otra cuenta. En casos concretos se ha detectado cobros ilegales por domiciliación bancaria. Hay entidades que cobran, aunque no es legal, por realizar pagos a la administración: Seguridad Social, Hacienda, Diputaciones, Ayuntamientos… (estos pagos están exentos por ley). Por emitir tarjetas de débito o de crédito. Por ingresar cheques. Por uso de cajeros que no son de la entidad. Por tener la cuenta al descubierto (en estos casos los intereses son desorbitados). Este último sistema es de una enorme perversión puesto que está unido a la imposición de horarios tanto para pagar recibos como para realizar ingresos.

Unilateralmente, las entidades deciden de qué hora a qué hora puedes hacer un ingreso en tu cuenta, si debido a la limitación horaria que te imponen no puedes hacer frente a algún recibo y la cuenta queda al descubierto evidentemente te castigarán pagando comisiones incluidos los días laborales que también cuentan. Así un descubierto en cuenta el viernes o día festivo generará comisiones e intereses también el sábado y el domingo y nos encontramos que ese día ya no se puede hacer el ingreso porque han fijado que es de, pongamos por caso, 10 a 12,30 horas. Y si ese día se queda la cuenta al descubierto pues a cobrar intereses y, claro, los días no laborables también cuentan. Esto es así porque el proceso de concentración bancaria impide (porque en muchas ocasiones no hay otra opción) elegir otra entidad que ofrezca mejores condiciones.

Hay alternativas.

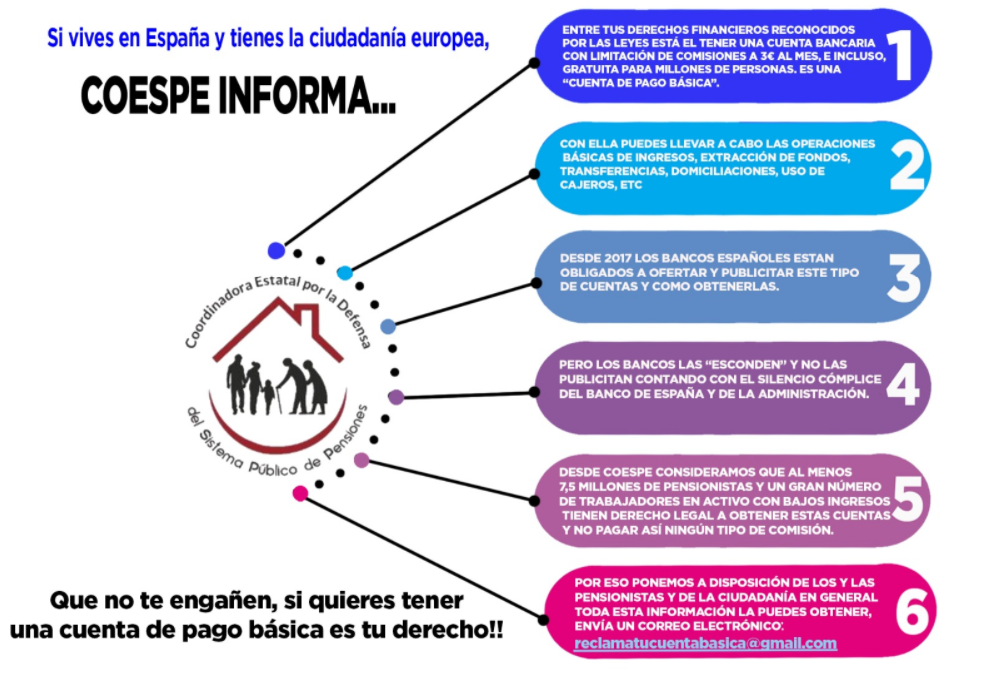

Pero no todo está perdido, el ansia del sistema financiero ha topado con resistencias importantes, tanto es así que la Unión Europea ha obligado a los Estados miembros, mediante una directiva a regular los servicios bancarios y a limitar (que no eliminar) algunos abusos de la banca, entre ellos el cobro de comisiones bancarias abusivas e ilegales. En nuestro país se recogió esta directiva se ha regulado en el RDL 19/2017 de 24 de noviembre de 2017. Son las llamadas CUENTAS DE PAGO BÁSICAS.

COESPE, como organización entre cuyos objetivos también está defender los derechos, incluidos los financieros, de todos los ciudadanos y, especialmente, la de las personas mayores y vulnerables, quiere difundir el conocimiento de las llamadas “cuentas de pago básicas” un instrumento financiero de obligada oferta por parte de todas las entidades bancarias. Al mismo tiempo, quiere convertirse en el vehículo que facilite la solicitud de estas cuentas que el Banco de España y las entidades financieras se empeñan, de hecho, en ocultar. Es por ello que iniciamos esta amplia campaña a través de todas nuestras plataformas y coordinadoras. Si miles de ciudadanos acuden a sus oficinas bancarias a solicitar este tipo de cuentas sin comisiones, la banca no tendrá más remedio que aceptarlas, tramitarlas y, en todo caso, facilitar el no pagar ningún tipo de comisión en nuestra cuenta actual que utilizamos habitualmente para las necesidades básicas.

¿Qué son las Cuentas Básicas?

Es una cuenta corriente normal (instrumento financiero) que se estableció en España en 2017 y que tiene una característica básica: o no paga comisiones bancarias o las que cobra son muy reducidas. (3 €/mes)

¿En qué leyes se ampara?

-

En nuestro país se recogió la directiva europea y se reguló, como hemos dicho, en el RDL 19/2017 de 24 de noviembre de 2017

-

Es un derecho que tiene cualquier persona que sea ciudadana de la UE sea con domicilio fijo, temporal, como transeúnte etc. ES UN DERECHO QUE NO NOS PUEDE NEGAR, si cumples las condiciones para disfrutarlo.

-

Las entidades bancarias están obligadas a ofertarla y publicitarla (aunque la ocultan en sus páginas Web y tablones de anuncios).

-

Se pueden realizar las siguientes operaciones sin que cobren comisiones o nos imponga una mínima de 3 euros/mes,

-

Extraer e Ingresar dinero

-

Domiciliar recibos a pagar (teléfono, agua, luz, seguros, etc..)

-

Domiciliar tus ingresos periódicos (nómina, pensión, IMV, ayuda de las administraciones, etc..) o esporádicos)

-

Realizar transferencias periódicas o únicas.

-

Utilizar los cajeros automáticos de tu banco con una tarjeta de débito.

(Hasta un total de 120 operaciones al mes, unas 4 diarias)

-

Ha de ser única por titular (aunque los y las profesionales autónomas pueden tener otra/s para uso de su empresa).

-

El trámite para concederla y, en su caso, anular la cuenta anterior (trasladando las domiciliaciones correspondientes) en la misma entidad u otra cualquiera corre a cargo de la entidad bancaria en que se solicite y en un plazo máxima de 10 días.

¿Qué hace falta para solicitarla?

-

Simplemente presentar en la entidad bancaria que elijas, una solicitud de CPB oralmente o, mejor por escrito. Puedes encontrar una instancia-solicitud enviando un correo electrónico a la dirección: [email protected]

-

Pero es más, puede que tengas derecho también a una CUENTA BASICA SIN NINGÚN TIPO DE COMISION (ES DECIR COMISION 0)...

¿Qué condiciones se han de cumplir?

-

Que todos los ingresos de la unidad familiar no sobrepasen los siguientes límites

-

1 miembro: 2 veces el IPREM: 1.129,80€ mes en 12 pagas anuales

-

2 y 3 miembros: 2,5 veces el IPREM: 1412,25€ mes en 12 pagas anuales

-

4 o más miembros: 3 veces el IPREM: 1694,70€ en 12 pagas anuales

-

Cuando 1 persona de la unidad familiar tiene reconocida un grado de discapacidad superior al 33%, independientemente de la cantidad de miembros: 3 veces el IPREM: 1694,70€ mes en 12 pagas anuales

-

Que, excluida la vivienda familiar, ninguno de los miembros de la unidad familiar sea titular directo o indirecto o tenga derecho real alguno sobre otros bienes inmuebles ni titularidad real de sociedades mercantiles.

¿Cómo he de solicitarla y cómo puedo justificar las condiciones exigidas?

-

Presentando una instancia de exención de comisiones en la oficina bancaria que también puedes obtener enviando un correo electrónico a [email protected]. Aquí también podrás acceder a un documento que te indica cómo justificar las condiciones. (la petición puede hacerse al mismo tiempo que se solicita la CPB)

Conclusión

En conclusión, a pesar de que a las entidades financieras no les interesa ni la publicitan por motivos obvios de rentabilidad, todas las personas tenemos el derecho a obtener una cuenta de banco sin comisiones, o con una comisión mínima. Es un derecho reconocido por las leyes al conjunto de las personas y unidades familiares, vulnerables o no. No nos lo pueden negar si se cumplen las condiciones indicadas en párrafos anteriores. Muchas personas ya tienen cuentas bancarias sin comisiones, casi todas para operar fundamentalmente online y que suelen ir ligadas a tarjetas de crédito, contratación de seguros u otras circunstancias. Pero para muchas otras personas, mayores fundamentalmente y/o escasa formación digital, a los que el estado obliga a tener una cuenta bancaria para ingresar su pensión u otro tipo de prestación, ayuda administrativa o nóminas escasas, estas cuentas pueden ser la solución. Que no nos engañen, como ciudadanos europeos y españoles, ES NUESTRO DERECHO.

GOBIERNE QUIEN GOBIERNE LAS PENSIONES Y LOS DERECHOS SE DEFIENDEN.