La nueva guerra del Golfo: un desastre épico que se vuelve global THE HONEST SORCERER

La nueva guerra del Golfo: un desastre épico que se vuelve global THE HONEST SORCERER

«Quien controla la especia, controla el universo», dijo un personaje en la película Dune, destacando la vital importancia de la especia en los viajes espaciales y la supervivencia del imperio. Lo mismo ocurre con el flujo de petróleo crudo en nuestro planeta: es la sustancia vital que alimenta, mueve, construye y ahora destruye el mundo. Sin él, nuestra civilización colapsa, y muy rápidamente. Quienes tienen el poder de interrumpir su flujo controlan, si no el universo, sí el destino de la economía mundial. Y mientras muchos analistas se centran en el precio del petróleo y su efecto en la inflación o el PIB, no entienden lo esencial. Hay mucho más en juego que cuánto pagas en la gasolinera: nos enfrentamos a una escasez potencialmente mucho peor y más devastadora que la que vimos durante y después de la crisis de la COVID-19. Prepárense, porque esto va a ser una aventura turbulenta.

El telón de fondo

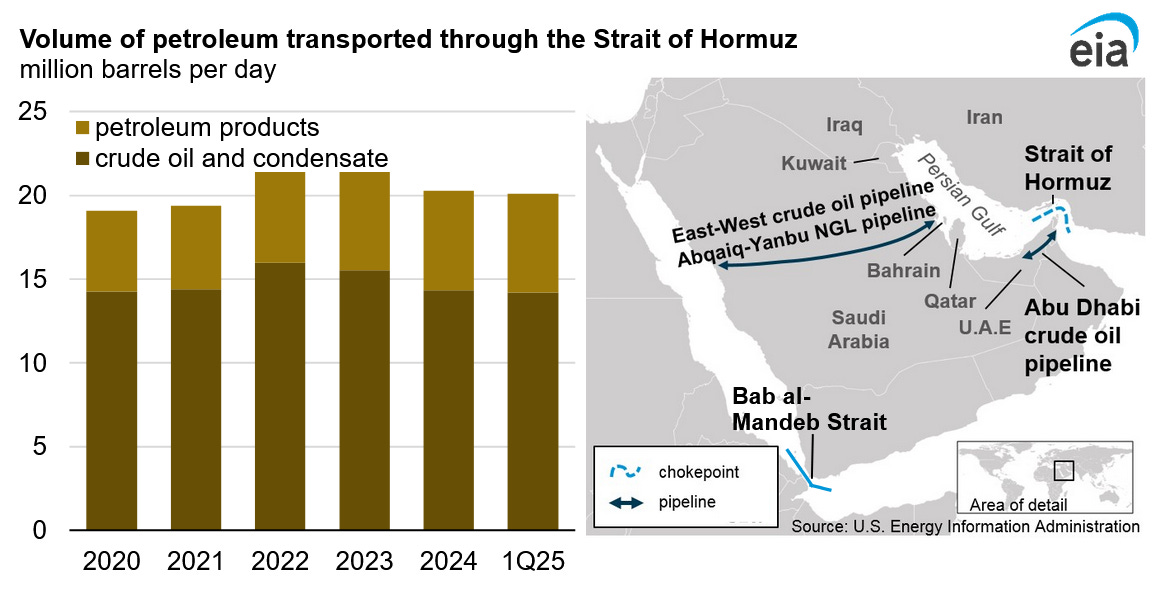

Los mercados petroleros comenzaron la semana con pánico, elevando brevemente los precios del petróleo por encima de los 115 dólares. Luego, a medida que la conmoción inicial se atenuó gracias a algunos comentarios tranquilizadores de los países del G7, el pánico dio paso a la complacencia, como de costumbre. El resto de la semana se observó un lento aumento de los precios, como si se tratara de una perturbación menor, lo que demuestra la total desconexión de los operadores con la realidad. A pesar de las afirmaciones en contrario, el estrecho de Ormuz lleva dos semanas bloqueado. Los países del Golfo afectados por el bloqueo solían exportar 14 millones de barriles de crudo y 6 millones de barriles de productos refinados a través de ese estrecho. Y si bien el oleoducto, que conecta la costa del Golfo de Arabia Saudita con su costa del Mar Rojo, podría transportar teóricamente entre 5 y 7 millones de barriles al día, existen compromisos logísticos , incluyendo la velocidad a la que la terminal en el otro extremo de ese oleoducto puede cargar buques de manera sostenible... De hecho, los envíos diarios promedio desde el puerto de Yanbu en la costa del Mar Rojo de Arabia Saudita fueron de alrededor de 2,5 millones de barriles por día 1 en lo que va del mes, lo que ciertamente es un aumento en comparación con los 786.000 barriles cargados diariamente en febrero, pero está lejos de ser suficiente.

{kind=link}

Crédito de la imagen: EIA. Fuente de datos: Análisis de la Administración de Información Energética de EE. UU. basado en el seguimiento de buques cisterna de Vortexa.

Mientras tanto, Irán aparentemente aún puede enviar su petróleo: carga alrededor de 1,5 millones de barriles de crudo al día, mientras que China recibe alrededor de 1,25 millones de barriles diarios, según datos de Kpler. A pesar de esto, y de las exportaciones a través del Mar Rojo, el mercado mundial aún presenta un déficit de 10 millones de barriles de crudo y de 6 millones de barriles de combustibles refinados. En total, esto representa el 16% de todos los combustibles líquidos producidos y consumidos en el mundo, lo cual no es una interrupción menor. Este es el contexto en el que ha comenzado a desarrollarse el caos en la cadena de suministro que estamos a punto de presenciar. Porque eso es lo que estamos viendo: una crisis que promete ser tan grave (si no peor) que las interrupciones provocadas por la COVID-19 entre 2020 y 2022, incluso si el estrecho se reabre mañana, algo que probablemente no sucederá pronto. Según una fuente anónima de la UE , cercana al complejo de seguridad de la Unión Europea:

La estrategia general de la Guardia Revolucionaria Islámica consiste en seguir hostigando a Estados Unidos e Israel mediante múltiples ataques en diversos lugares hasta que ambos países consideren que han logrado suficientes objetivos como para retirarse, a pesar de no haber efectuado un cambio de régimen. Una táctica de esta estrategia será el cierre efectivo y continuo de las rutas clave de petróleo y gas natural licuado (GNL) del estrecho de Ormuz y el estrecho de Bab el-Mandeb. Si bien la administración Trump está implementando un plan para asegurar el estrecho de Ormuz —por donde se transporta hasta un tercio del petróleo mundial y aproximadamente una quinta parte del GNL—, aún no ha establecido un plazo para determinar cuándo será seguro para los buques petroleros.

Para contextualizar los ataques con misiles actuales: «Las acciones militares de Irán, en una escala del cero al nueve de sus capacidades generales, apenas han alcanzado el dos», añadió la misma fuente. En otras palabras: Irán está plenamente preparado para librar una guerra larga —muy larga— y mantener cerrado el estrecho de Ormuz hasta que se alcancen las condiciones para una «paz permanente» .² Hasta que eso ocurra, es improbable que las aseguradoras ofrezcan pólizas y que las navieras se arriesguen a perder a sus hombres y barcos . E incluso si se llega a un acuerdo para cesar las hostilidades, se necesitarían al menos dos semanas para restablecer el tráfico marítimo³ en el Golfo Pérsico a la normalidad, y otros dos meses para que la producción de petróleo vuelva a sus niveles originales. (Más sobre esto más adelante).

Por cierto, muchas de las mismas tácticas pueden usarse para atacar el transporte marítimo en el otro punto crítico de tránsito energético de la región: el estrecho de Bab el-Mandeb, una vía marítima de 26 kilómetros de ancho entre la costa occidental de Yemen y la costa oriental de África. Por si quedaba alguna duda, Bab el-Mandeb sigue bajo el control de los hutíes yemeníes (Ansar Allah), quienes habían reducido sus ataques en el Mar Rojo en los últimos meses, pero podrían reanudar el bloqueo en cualquier momento. De hecho, la Operación Prosperity Guardian, cuyo objetivo era "desbloquear" esta estrecha vía marítima (lanzada en diciembre de 2023), según el Instituto de Seguridad Nacional de la Universidad George Mason, fue un auténtico "error garrafal". Palabras textuales. No es de extrañar que la Armada desaconsejara cualquier operación similar al otro lado de la península arábiga…

Vaso sanguíneo. Los buques petroleros de gran tamaño (VLCC) pueden transportar hasta 2 millones de barriles de petróleo. Imagen vía Unsplash.

La mayor crisis petrolera de la historia

Con el estrecho aún cerrado y los buques cisterna y los depósitos llenándose rápidamente, no hay dónde más almacenar el petróleo. Arabia Saudita ya ha comenzado a reducir su producción en 2-2,5 millones de barriles diarios. Los Emiratos Árabes Unidos han reducido su producción en quinientas a ochocientas mil barriles diarios. Irak, el segundo mayor productor de la OPEP, ha visto cómo la producción de sus tres principales yacimientos petrolíferos del sur se desplomaba en un 70 por ciento , lo que provocó que su producción promedio cayera de 4,3 a 1,3 millones de barriles diarios. Kuwait también ha reducido la producción a la mitad, cerrando preventivamente aproximadamente 1,3 millones de barriles diarios (en comparación con los datos de producción de enero ). Eso representa una pérdida total de 7,3 millones de barriles diarios en menos de dos semanas.

«Si no se reanudan rápidamente los flujos marítimos, las pérdidas de suministro aumentarán», afirma la EIA.

Si nos guiamos por la historia reciente, la recuperación de estos niveles llevará meses, si no años. A modo de comparación: la reducción de la producción provocada por la COVID-19 (entre 1 y 2 millones de barriles diarios por país) tardó entre 1 y 2 años en superarse. Ahora, ya estamos viendo recortes que duplican esa cifra, especialmente en Irak, con sus yacimientos envejecidos, lo que sitúa la estimación de 2 meses para la recuperación en un terreno sumamente optimista. Según las estimaciones de la EIA, se tardará hasta noviembre de 2026 en volver a los niveles de producción anteriores. Y eso presupone que el transporte marítimo volverá a la normalidad a finales de marzo, lo cual es, cuanto menos, muy dudoso. Entonces, ¿en qué situación nos deja esto?

Según el Banco Mundial , una "pequeña interrupción" en el suministro mundial de petróleo —una reducción de entre 0,5 y 2 millones de barriles diarios, aproximadamente la misma cantidad que la disminución durante la guerra civil libia en 2011— provocaría un aumento inicial del precio del petróleo de entre el 3% y el 13%. Una "interrupción media" —que conllevaría la pérdida de entre 3 y 5 millones de barriles de suministro, o un equivalente aproximado a la cantidad perdida durante la guerra de Irak en 2003— elevaría el precio del petróleo entre un 21% y un 35%. Y una "gran interrupción" —con una caída del suministro de entre 6 y 8 millones de barriles (como la caída observada en la crisis del petróleo de 1973)— impulsaría el precio del petróleo entre un 56% y un 75%. Basándonos únicamente en los recortes de producción, sin duda nos dirigimos hacia ese escenario de "gran interrupción", incluso si el estrecho se reabre mañana... Pero dado que permanece cerrado, la pérdida de suministro sigue siendo de alrededor de 16 millones de barriles diarios.

Estas estimaciones sobre el precio del petróleo son completamente irrelevantes. Sostengo que, durante los próximos meses, el costo del petróleo será el menor de nuestros problemas. En cambio, lo más probable es que veamos escasez de todo tipo, aumento de los precios de los alimentos, inestabilidad política y una depresión económica mundial no vista desde la década de 1930. Si algo ha demostrado esta guerra, sin lugar a dudas, es que el petróleo es, en efecto, el motor de esta civilización global de alta tecnología. Como ya mencioné, las consecuencias van mucho más allá del aumento de precios en las gasolineras o de tener que pagar más por los envíos; los efectos secundarios y terciarios, incluso de una breve interrupción, son numerosos. Pero no nos adelantemos todavía.

{kind=link}

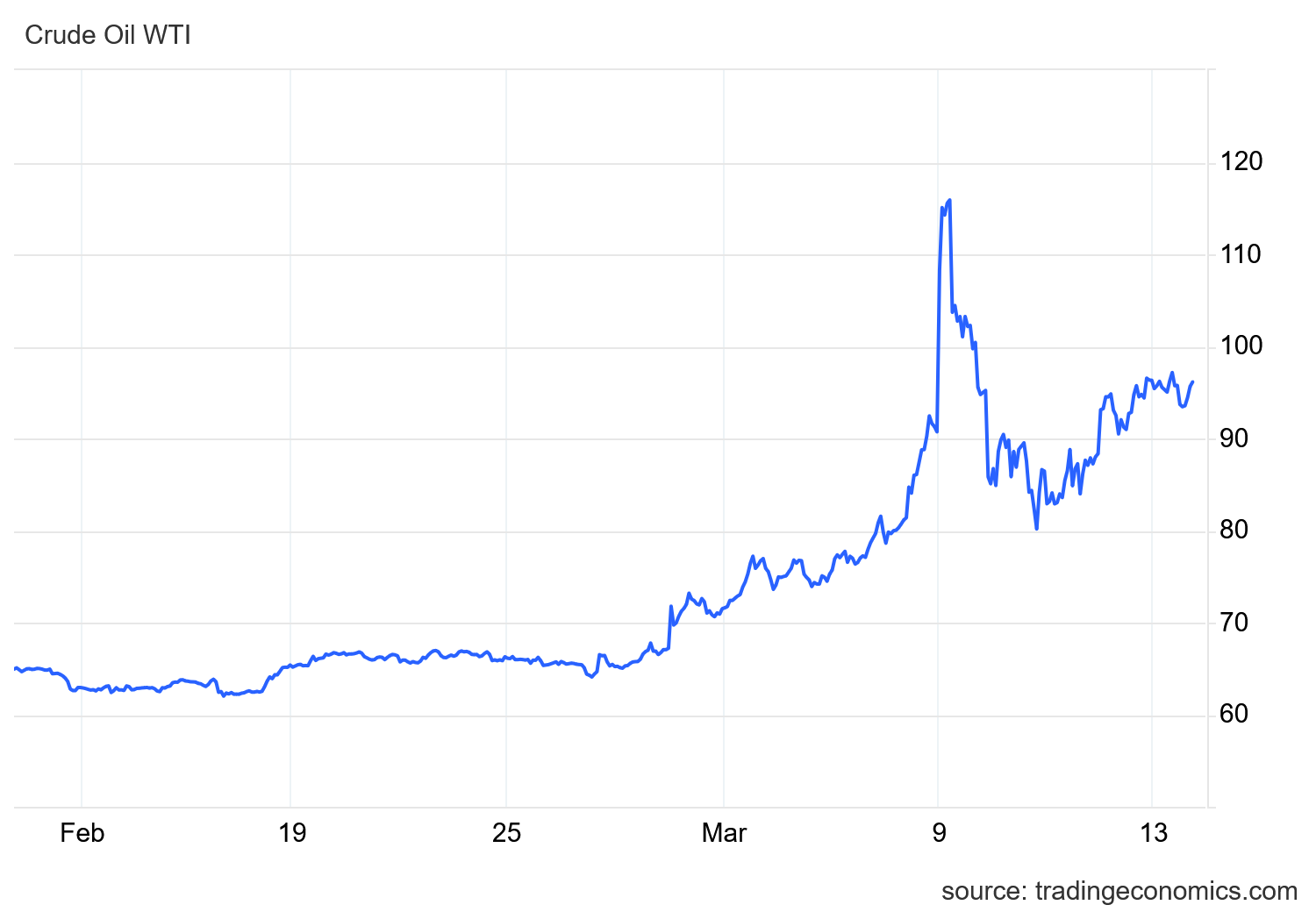

Precios del petróleo crudo West Texas Intermediate (USD/barril). Una respuesta moderada en comparación con la magnitud de la crisis. Fuente: TradingEconomics

Primero, veamos qué países son los más afectados por la pérdida de suministro de petróleo. Según los datos consultados en Visual Capitalist , los países asiáticos solían recibir casi el 90% de los flujos de crudo y condensado del Golfo, por lo que es lógico comenzar por ahí. Tomemos como ejemplo a China , un país que importa 5,35 mb/d en 2025 a través del Estrecho, y cuyas reservas de petróleo se estiman en alrededor de 1.200 millones de barriles , lo que equivale a unos 75 días de consumo. Sin embargo, si consideramos que solo necesitan reemplazar 4 millones de barriles de importaciones perdidas, y suponiendo que otras fuentes continuarán abasteciéndolos, el petróleo almacenado en China podría durar otros 10 meses .

Comparemos su situación con la de Corea del Sur , cuyas reservas estratégicas de petróleo ascendían a unos 100 millones de barriles en noviembre de 2025 (excluyendo las reservas conjuntas internacionales). Ese inventario apenas duraría dos meses en las circunstancias actuales (considerando los 1,7 millones de barriles que se necesitan reponer). Japón , por otro lado, tiene 260 millones de barriles en reserva , que durarían más de cinco meses (a un caudal de 1,5 millones de barriles diarios, destinado a compensar únicamente los envíos perdidos a través del estrecho de Ormuz). India , un país que solía comprar 2,1 millones de barriles diarios a los productores del Golfo Pérsico, posee más de 250 millones de barriles de petróleo crudo y productos petrolíferos refinados combinados, lo que les ayudaría a sobrevivir durante casi cuatro meses en caso de que la crisis de Irán no se haya resuelto para entonces. De estas cuatro naciones, Corea se encuentra claramente en la situación más crítica y delicada.

Si hay un candidato inesperado en este juego de sillas musicales, sin duda es Australia . Según ABC (al 3 de marzo), las reservas estratégicas ascendían a 36 días de gasolina, 32 días de diésel y 29 días de combustible para aviones. Esto apenas alcanza para dos meses. La extracción de petróleo en el continente cubre menos del 30% de la demanda, mientras que la capacidad de refinación es aún menor, produciendo apenas el 24% del combustible consumido. Peor aún, Australia obtiene más de dos tercios de sus importaciones de tres países: Corea, Singapur y Malasia, que ya se encuentran en una situación crítica. No es de extrañar que los proveedores de gasolina australianos afirmen que los clientes los han inundado con pedidos de pánico , anticipando una posible escasez de combustible.

Sencillamente, ningún país del planeta podría llenar el vacío dejado tras el cierre de Ormuz. Rusia podría enviar algunos cargamentos más, pero, siendo realistas, no mucho más de un par de cientos de miles de barriles al día. El auge del petróleo de esquisto estadounidense se está desvaneciendo en este preciso instante, independientemente del precio. Europa , con sus 1376 millones de barriles en reserva, o Estados Unidos, con una reserva estratégica de 415 millones de barriles y compras mínimas en el Golfo, se ven menos afectados, al menos a corto plazo. De ahí que se hable de liberar 400 millones de barriles de petróleo de sus reservas de emergencia, la mayor distribución de reservas jamás registrada.

Y aunque suena genial, permítanme recordarles que ya estamos quemando 16 millones de barriles de petróleo de nuestras reservas cada día, una cantidad que no se puede reemplazar con liberaciones de emergencia. (En realidad, solo se pueden extraer entre 1 y 3 millones de barriles diarios de las cavernas subterráneas, lo que deja al mundo con un déficit de entre 13 y 15 millones de barriles). También debemos tener en cuenta que la liberación no se realiza para enviar cargamentos específicos a Australia, Corea, Japón o India. No, se hace para bajar los precios del crudo calmando el mercado . Así que, mientras los economistas hablan de precios y los políticos se esfuerzan por proteger al público de lo que se perfila como la mayor crisis petrolera de la historia, Corea del Sur y Australia están a solo un mes de tener que empezar a ahorrar seriamente en combustible, algo que Pakistán ya ha comenzado a hacer.

{kind=link}

Sin combustible, no hay minería. Imagen vía Unsplash

Efectos en cadena

Más allá de las consecuencias de esta grave escasez de petróleo para la agricultura local —ya castigada por la falta de fertilizantes del Golfo, de donde Australia obtenía el 32% de sus fertilizantes— , la escasez de diésel podría ser perjudicial para la minería en Australia. Y no hablamos de cifras insignificantes. En 2024, este país, del tamaño de un continente, produjo el 26% de toda la bauxita, el 38% de todo el mineral de hierro y el 49% de todo el litio extraído en el planeta. A esto lo llamo una crisis de suministro inimaginable. Abundan los efectos de segundo, tercer y cuarto orden. Y repito: no se trata de los precios del petróleo o de los metales, sino de la disponibilidad física.

Lo mismo ocurre con la producción de fertilizantes , y especialmente con uno de sus componentes: el amoníaco. Dado que esta sustancia se obtiene del gas natural mediante el proceso Haber-Bosch, los estados del Golfo eran un lugar ideal para producirla en grandes cantidades. Sin embargo, con el estrecho cerrado, el amoníaco (y la urea que se obtiene de él) no puede llegar al mercado, lo que paraliza de inmediato un tercio del comercio mundial de fertilizantes por vía marítima (unos 16 millones de toneladas). Y dado que Qatar ha cerrado sus plantas de licuefacción de GNL, el gas natural también permanece bloqueado en Oriente Medio, por lo que ningún otro país puede producir fertilizantes a partir del gas qatarí . ¿Y quiénes serán los más afectados por esta crisis de fertilizantes? Sudán, Sri Lanka, Tanzania, Pakistán, Somalia y Tailandia sufrirán las peores consecuencias de una guerra iniciada por Occidente. ¿Por qué no me sorprende?

Verán, el problema con los fertilizantes nitrogenados es que su precio no puede subir indefinidamente, ya que los agricultores simplemente no pueden permitirse gastar una fortuna en ellos, especialmente en el Sur Global. En cambio, usarán menos, y dado que estamos hablando del inicio de la temporada de cultivo, esto sin duda significará menores rendimientos, lo que se traducirá en escasez políticamente desestabilizadora para las naciones menos afortunadas (recordemos Sri Lanka, 2022) y precios de los alimentos más altos en todas partes. Las hortalizas de primavera serán las primeras afectadas, luego las frutas y los cereales cosechados durante el verano. Y si se produce menos comida, queda menos para la ganadería, lo que conlleva un aumento constante en los precios de los huevos, los lácteos y la carne durante todo el año. Y eso es solo el principio.

La escasez de GNL o gas natural licuado es otra fuente de dificultades económicas. Qatar solía suministrar el 20% del comercio mundial de GNL. Reiniciar la producción de GNL podría llevar semanas o meses , ya que las plantas requieren un proceso de reinicio lento y secuencial para evitar dañar los equipos criogénicos. El problema es que "no hay capacidad de reserva en el mercado del GNL, por lo que la interrupción podría ser inmediata e inmensa", afirmó Claire Jungman, directora de Riesgo Marítimo e Inteligencia de la firma de análisis del mercado energético Vortexa. La crisis en desarrollo deja a Japón, Corea del Sur, Taiwán, India y Pakistán (una vez más) en una posición de gran vulnerabilidad, ya que gran parte de su generación de electricidad y actividad económica dependían de un suministro estable de GNL. Sin este suministro, podemos esperar el cierre de industrias enteras, desde la fabricación de vidrio hasta la de acero, lo que afectará especialmente a la fabricación de vehículos y barcos. No es de extrañar que la prima del precio del GNL asiático sobre los precios europeos se esté disparando , redirigiendo la oferta disponible al contado hacia los importadores asiáticos.

Eso va a costar muchísimo más de fabricar… Suponiendo que la fábrica pueda obtener la electricidad y las materias primas necesarias para siquiera comenzar la producción. Imagen vía Unsplash

La situación en Taiwán, sede de las mayores fábricas de semiconductores del mundo, es especialmente tensa. No solo se enfrentan a los altos precios y la escasez de gas natural, sino también a la falta de helio , un subproducto de la producción de GNL y un insumo vital para la fabricación de chips. Para colmo, Qatar solía producir el 40% del helio mundial, lo que probablemente cause una grave escasez en otros lugares. Cabe esperar una escasez de chips muy grave en el futuro, sobre todo si el bloqueo del estrecho de Ormuz no se levanta pronto.

Otro insumo industrial clave, cuyo suministro se ve amenazado por el cierre del estrecho, es el azufre . Gran parte de este mineral se obtiene refinando petróleo crudo con alto contenido de azufre (ácido), tan abundante en el Golfo Pérsico. Entre el 50 y el 70 por ciento del azufre producido en el planeta provenía de Arabia Saudita. Parte de este material se añade a los fertilizantes, pero gran parte se transforma en ácido sulfúrico en China, que luego lo exporta a Chile (uno de los principales importadores) para su uso en la lixiviación de mineral de cobre y la producción de concentrado de cobre. (Este concentrado se exporta a China, donde se refina para obtener cobre puro y se utiliza en la fabricación de todo tipo de aparatos eléctricos). Pero no solo se utiliza en la minería; el ácido sulfúrico es esencial para la fabricación de prácticamente todo, desde baterías de plomo-ácido hasta productos farmacéuticos, catalizadores y desengrasantes. No es exagerado decir que, sin ácido sulfúrico, la actividad industrial se paraliza. Ahora tendremos que ver cuánto duran las existencias actuales... Y si se agotan, con qué rapidez se producen las escaseces de cobre y de otros materiales.

Logística: otro ataque al corazón

Supongo que a estas alturas ya se empieza a ver que estamos entrando en una crisis de una magnitud similar (si no mayor) a la de la COVID-19 de hace cinco o seis años. Entonces, como ahora, las cadenas de suministro de seis continentes se paralizaron, con la logística en el epicentro de la crisis. En aquel entonces, sin embargo, el impacto provino de los confinamientos; esta vez se debe a una repentina escasez del elemento vital del transporte marítimo internacional: el combustible para buques y el combustible de aviación. El VLSFO, el combustible que queman la mayoría de los portacontenedores, ha superado los 650 dólares por tonelada métrica, y el gasóleo marino superó los 1000 dólares por primera vez desde finales de 2023, cuando las sanciones a las exportaciones de combustible ruso paralizaron el sector del transporte marítimo.

Y por si el repentino aumento de los costes del combustible y los seguros no fuera suficiente, Fujairah , el cuarto puerto de abastecimiento de combustible más grande del mundo (donde los armadores llenan sus tanques), fue atacado directamente por Irán . Aunque se encuentra fuera del estrecho de Ormuz, en los Emiratos Árabes Unidos, el puerto opera solo esporádicamente y se considera parte de una zona de guerra. Así pues, si bien los daños a la infraestructura petrolera podrían ser reparables, el daño a la confianza será mucho más difícil de recuperar. Otro vínculo económico esencial entre Oriente y Occidente quedó fuera de la conversación…

Es evidente que se está gestando una pesadilla logística. Hay 147 buques portacontenedores atrapados en el Golfo que necesitan ser liberados. La congestión portuaria se extiende a todos los centros logísticos posteriores. Las navieras declararon fuerza mayor y descargaron contenedores en puertos aleatorios, lo que provocó que equipos y carga quedaran retenidos en lugares inadecuados. La situación se agrava aún más por la anulación de contratos, los recargos prácticamente garantizados y las primas de seguros que no bajarán en meses. Y a medida que estos costos se acumulan y se consolidan, terminan convirtiéndose en la nueva norma. Un aumento permanente en los precios del transporte marítimo es prácticamente inevitable.

El transporte aéreo de mercancías y los viajes sufren igualmente. Más de cuarenta mil vuelos con origen y destino en Oriente Medio han sido cancelados desde que comenzó el conflicto el 28 de febrero. Las aerolíneas se ven obligadas a desviar sus rutas a través de corredores más largos, consumiendo combustible adicional en operaciones ya sobrecargadas. Los precios del combustible para aviones están subiendo incluso más rápido que el crudo, ya que la mayor parte —especialmente para el mercado europeo— se refinaba en Oriente Medio. Una vez más, el petróleo pesado del Golfo es imposible de reemplazar; de hecho, hemos perdido el acceso a la fuente de petróleo más valiosa del planeta. La presión se está acumulando rápidamente en una industria donde el combustible ya representa entre el 30 % y el 38 % de los costos operativos totales de las aerolíneas. Ahora, con el queroseno a 169-183 dólares (frente a un promedio anterior al conflicto de 87-91 dólares) por barril, las aerolíneas se enfrentan a que ese costo casi se duplique de la noche a la mañana. Según René Armas Maes de AeroTime :

“El aumento de las tarifas y la compresión de los márgenes son inevitables. Las aerolíneas suelen absorber el impacto durante 2 a 6 semanas antes de ajustar los precios, pero la tendencia es clara. Sin embargo, los aumentos de tarifas serán selectivos. Las aerolíneas ajustarán primero los precios de las rutas con alta demanda y baja elasticidad. Por ejemplo, los principales corredores de negocios, los mercados con poca competencia y las rutas donde el combustible representa la mayor parte del costo por asiento-kilómetro disponible (CASM). Las rutas de ocio podrían sufrir recortes de capacidad antes de los aumentos de tarifas, ya que el riesgo de evaporación de la demanda en segmentos sensibles al precio es demasiado alto para absorberlo solo mediante ajustes de precios.”

El corredor Asia-Oriente Medio-Europa, que anteriormente gestionaba cerca de la mitad de todo el transporte aéreo de mercancías entre China y Europa, ya ha visto reducida su capacidad en un 40 %. Pero el transporte aéreo no se limita a juguetes pedidos a través de minoristas en línea; también transporta productos farmacéuticos esenciales, componentes electrónicos, productos perecederos y piezas de maquinaria. El elevado coste adicional del transporte aéreo se hará notar, sin duda, en la escasez de ciertos componentes, lo que encarecerá medicamentos y algunos productos electrónicos, y en muchos casos los hará inexistentes en las tiendas.

…no solo para pasajeros. Imagen vía Unsplash

Conclusión

La crisis actual se perfila claramente como la mayor crisis de suministro de la historia. La economía global carecía de reservas y ahora está absorbiendo la peor crisis petrolera desde la década de 1970. El mercado del GNL no tenía capacidad de reserva antes de la guerra. El transporte marítimo de contenedores ya estaba sobrecargado tras dos años de desvíos en el Mar Rojo. El transporte aéreo de carga operaba con márgenes muy ajustados. Los precios de los fertilizantes ya estaban elevados. Incluso si las hostilidades terminaran hoy, la economía mundial tardaría entre meses y un año en recuperar cierta normalidad (aunque reducida). Si el cierre del Estrecho de Ormuz se prolongara durante los próximos meses, Japón, Corea, Taiwán, Australia, Pakistán, India, junto con un número incalculable de países en desarrollo, se verían sometidos a una presión extrema. Y con ellos, la economía mundial entera sufriría una grave escasez de materias primas y productos terminados, desde bauxita y mineral de hierro hasta productos farmacéuticos y microchips. Los precios de los alimentos casi con toda seguridad alcanzarían niveles desestabilizadores, amenazando a muchos países con el caos político.

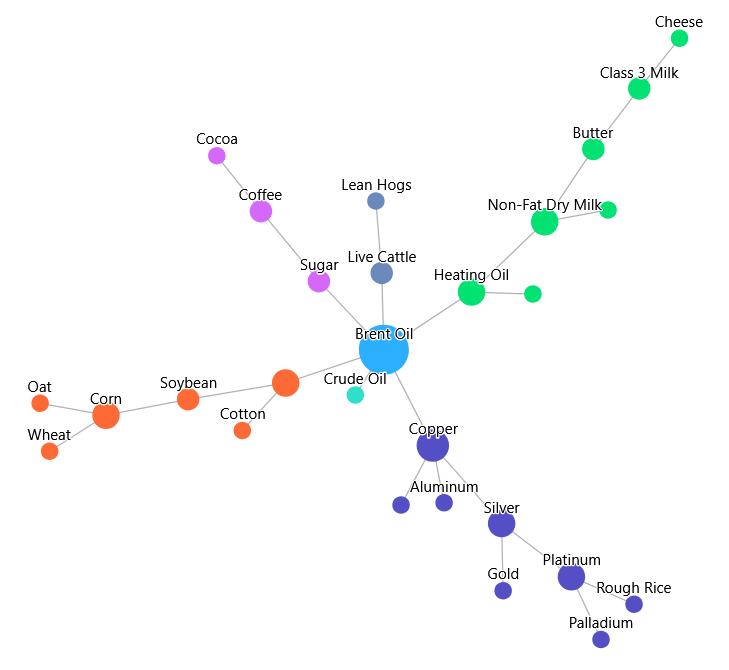

Los altos precios de la energía, junto con la escasez de metales, azufre y otras materias primas, amenazan a muchas plantas de fabricación diseñadas para operar con márgenes de beneficio mínimos y entregas justo a tiempo. Los cierres temporales en muchas zonas (que comenzaron en Asia y luego se extendieron por todo el mundo a medida que proliferaba la escasez de piezas) parecen prácticamente inevitables. Los precios, por supuesto, bajarían como resultado de la destrucción de la demanda, pero la escasez no haría más que empeorar. Con plazos de entrega que ya se extienden a varios años (en el caso de transformadores de turbinas de gas, por ejemplo), los consiguientes retrasos en los envíos —que ahora afectan a todo, desde piezas de maquinaria hasta plásticos y productos químicos— amenazarían con paralizar la economía mundial. Como ejemplo de la interconexión de los mercados de materias primas, basta con echar un vistazo a este práctico mapa de calor de correlación :

{kind=link}

Subir los tipos de interés, en respuesta al repunte inicial de la inflación, solo empeoraría las cosas, mucho peor. Los consumidores ya son extremadamente cautelosos y reacios a gastar, pero con el aumento de las cuotas hipotecarias y las dificultades para financiar sus gastos ante la posible pérdida de empleos, unos tipos de interés más altos casi con toda seguridad acabarían de hundir la economía, o al menos desencadenarían una grave crisis financiera.

La única salida a esta crisis es afrontarla. Las partes en conflicto deben encontrar rápidamente un terreno común diplomático, o de lo contrario corren el riesgo de provocar un colapso de la economía mundial; lamentablemente, ese no es el camino que se está siguiendo. Mientras tanto, los gobiernos deberían implementar planes de racionamiento y contingencia escalonados, en lugar de preocuparse por los precios de la gasolina. El cierre de algunas industrias de alto consumo energético parece inevitable a estas alturas, y a menos que los líderes colaboren para compartir sus reservas, también se prevé una grave escasez de combustible. Hay mucho más en juego que un par de puntos porcentuales del PIB: la estabilidad de nuestra compleja civilización industrial está en riesgo.

Hasta la próxima,

B

Esos 2,5 millones de barriles diarios cargados en Yanbu representan poco más de un tercio de lo que los saudíes exportaban a finales del año pasado . Además, Yanbu se encuentra en el lado "equivocado" del estrecho de Bab el-Mandeb en caso de que Ansar Allah intervenga en el conflicto. Por lo tanto, si bien el petróleo podría transportarse a través del canal de Suez desde allí a Europa y América, esto dejaría a los mercados asiáticos en una situación muy difícil.

La paz permanente para Irán implicaría prácticamente la expulsión de Estados Unidos y sus aliados de la región (si les interesa saber qué implica esto, consulten la opinión del profesor Michael Hudson ). El problema es que esto no solo va en contra de los intereses fundamentales de la mayor superpotencia mundial, sino que además llevaría mucho más tiempo que unos pocos meses, y la economía mundial se vería afectada por el colapso debido a la escasez de petróleo. Políticamente hablando, ambas partes ya se encuentran en un punto muerto: ninguna puede ceder sin perder prestigio (o arriesgarse a que Irán sufra otro ataque estadounidense).

Restablecer el transporte marítimo inmediatamente después del fin de las hostilidades presupone que los seguros estarán disponibles de inmediato. Sin embargo, en las circunstancias actuales, esto requeriría sin duda algún tipo de garantía gubernamental, ya que las compañías aseguradoras suelen tardar meses en restablecer las pólizas antiguas, incluso después de que termine la guerra.

Para su información: los países del Golfo afectados por el bloqueo produjeron 24,7 millones de barriles de petróleo crudo hasta diciembre de 2025, según la OPEP, lo que representa el 29% de todo el crudo producido en el mundo .

A pesar de que los precios del petróleo superaron brevemente los 100 dólares, los productores de esquisto estadounidenses se mantienen cautelosos , ignorando el repunte impulsado por la guerra y evitando nuevos compromisos de perforación. Los actores del sector consideran que el actual alza de precios es temporal y esperan que los precios bajen una vez que se alivie la tensión geopolítica. Por lo tanto, es más probable que cualquier ingreso adicional generado durante esta época de turbulencia se destine a los accionistas o a coberturas, en lugar de a nuevas plataformas o grandes programas de perforación. Además, la geología simplemente no permite otro aumento repentino de la producción: la mayoría de las zonas más rentables ya han sido perforadas. Un declive lento y prolongado, provocado por el agotamiento de los recursos, es lo que le espera al sector, independientemente del precio.

Gracias a THE HONEST SORCERER y a la colaboración de Federico Aguilera Klink

https://thehonestsorcerer.substack.com/p/the-new-gulf-war-epic-fubar-goes