Socialismo para ricos

Banking Crisis 3.0: Hora de cambiar las reglas del juego - por Ellen Brown

Banking Crisis 3.0: Hora de cambiar las reglas del juego - por Ellen Brown *

El letrero frente al estacionamiento de la sede de Silicon Valley Bank en 3003 West Tasman Drive, Santa Clara, California. Minh Nguyen, CC BY-SA 4.0 https://creativecommons.org/licenses/by-sa/4.0 , a través de Wikimedia Commons

En CNN el 14 de marzo, Roger Altman, ex subsecretario del Tesoro en la administración Clinton, dijo que los bancos estadounidenses estaban a punto de ser nacionalizados :

Lo que hicieron las autoridades durante el fin de semana fue absolutamente profundo. Garantizaron los depósitos, todos ellos, en Silicon Valley Bank. Lo que eso realmente significa... es que han garantizado toda la base de depósitos del sistema financiero estadounidense. Toda la base del depósito. ¿Por qué? Porque no puedes garantizar todos los depósitos en Silicon Valley Bank y luego, al día siguiente, decirles a los depositantes, digamos, en First Republic, lo siento, los tuyos no están garantizados. Por supuesto que lo son.

… Así que este es un paso impresionante que nacionaliza o federaliza efectivamente la base de depósitos del sistema financiero estadounidense.

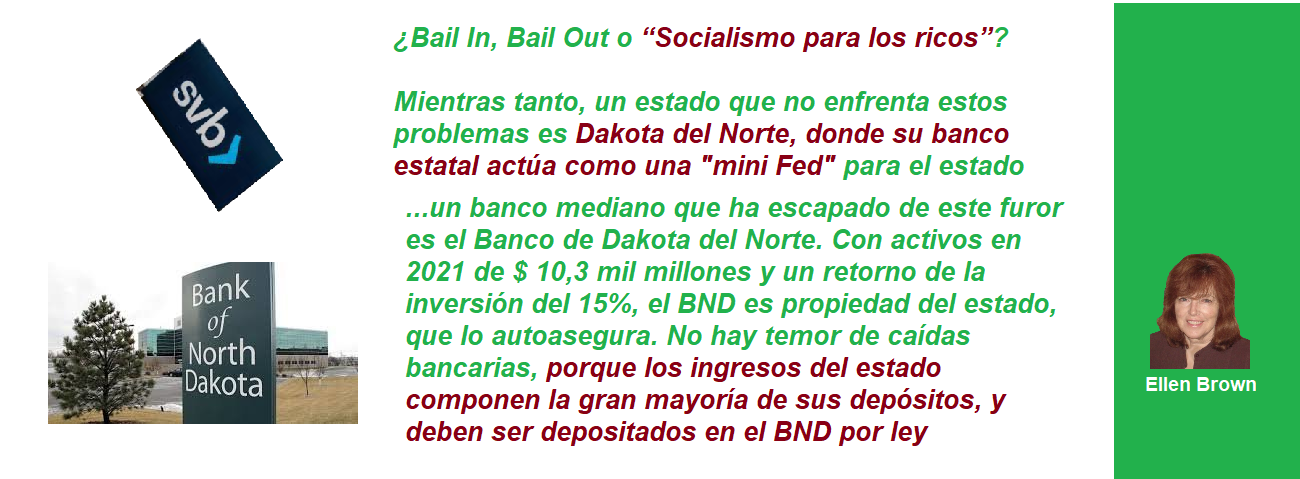

La base de depósitos del sistema financiero en realidad no ha sido nacionalizada, pero el Congreso está considerando modificaciones al límite de seguro de la FDIC. Mientras tanto, un estado que no enfrenta estos problemas es Dakota del Norte, donde su banco estatal actúa como una "mini Fed" para el estado. Pero primero, una mirada más cercana a los problemas.

¿Bail In, Bail Out o “Socialismo para los ricos”?

El viernes 10 de marzo, Silicon Valley Bank (SVB) fue puesto en quiebra por la Corporación Federal de Seguros de Depósitos (FDIC). La FDIC anunció que los depósitos por encima del límite de seguro de $250,000 recibirían un dividendo anticipado dentro de la próxima semana y recibirían un certificado de administración judicial para el resto de los fondos. La mayoría de los depositantes eran nuevas empresas respaldadas por capital de riesgo que necesitaban mantener grandes depósitos en el banco para pagar la nómina y pagar a los proveedores, y más del 95 % de los depósitos no estaban asegurados y corrían el riesgo de perderse. Se trataba básicamente de un "rescate" de los depósitos no asegurados, que sería recuperable solo si los fondos estuvieran disponibles después de que se hubieran vendido los activos del banco.

Pero ese arreglo duró sólo dos días. El 12 de marzo, Signature Bank fue puesto en suspensión de pagos; y la FDIC, el Tesoro y la Reserva Federal anunciaron conjuntamente que todos los depósitos en los dos bancos, no solo aquellos por debajo del límite del seguro, estarían disponibles para retiro a pedido.

En una audiencia del Comité de Finanzas del Senado el 16 de marzo , la secretaria del Tesoro, Janet Yellen, dijo que la garantía no se aplicaría a todos los depósitos en todos los bancos. Más bien, la determinación se haría caso por caso.

En una entrevista de Bloomberg News el 16 de marzo , la expresidenta de la FDIC, Sheila Bair, criticó esa decisión. Observó que los dos bancos que recibieron un trato especial no eran “sistémicamente importantes” y que el costo de la garantía ampliada se cubriría mediante una evaluación especial contra todos los bancos asegurados, incluidos los pequeños bancos comunitarios que brindan crédito esencial a las empresas locales. Argumentó que si se iban a dar garantías por encima del límite de $250.000, deberían aplicarse a los depósitos en todas partes.

Mientras tanto, el 12 de marzo, la Reserva Federal anunció que había establecido un vehículo de propósito especial del tipo dispuesto para el alivio de COVID en marzo de 2020, llamado Bank Term Funding Program (BTFP). Al igual que los vehículos de propósito especial de COVID, estaría respaldado con $ 25 mil millones del Fondo de Estabilización de Cambio (ESF), un fondo establecido en 1934 para estabilizar el valor de cambio del dólar. El BTFP iba a estar disponible para cualquier banco que lo necesitara, y obviamente muchos bancos lo hicieron. Se retiraron más de 300.000 millones de dólares en préstamos a corto plazo de las distintas instalaciones de la Fed justo en la semana posterior al colapso de SVB.

Sin embargo, este dinero no es el tipo de “almuerzo gratis” que se les dio a los bancos en problemas en la última crisis financiera. El dinero se adelantará como préstamo por hasta un año, a una tasa de interés considerable a partir del 22 de marzo de 4,88%. Según un comunicado de prensa de la Reserva Federal , los anticipos se realizarán a “instituciones de depósito elegibles que prometen bonos del Tesoro de EE. UU., deuda de agencias y valores respaldados por hipotecas, y otros activos calificados como garantía. Estos activos se valorarán a la par. El BTFP será una fuente adicional de liquidez contra valores de alta calidad, eliminando la necesidad de una institución de vender rápidamente esos valores en tiempos de estrés”.

“Valorados a la par” significa que los bancos pueden mantener sus valores federales a largo plazo hasta su vencimiento mientras adquieren efectivo listo contra ellos para cumplir con los retiros, sin tener que “marcar al mercado” y vender con pérdidas.

La falla sistémica

Entonces, ¿qué causó esta crisis y qué se puede hacer para remediarla?

En medio de la crisis económica de 2008, el ex presidente de la Fed, Alan Greenspan, admitió que había una falla en su percepción del sistema operativo financiero. Durante 40 años, había creído que los bancos podían “autorregularse” de manera responsable, una suposición que resultó ser errónea.

En el caso de SVB, sin embargo, el banco no estaba involucrado en el tipo de préstamos riesgosos que se vieron en la crisis de las hipotecas de alto riesgo, y el aumento de las “pruebas de estrés” no lo habría salvado . Había puesto sus depósitos en gran parte en valores federales, supuestamente los activos más seguros disponibles, tan seguros que tienen una "ponderación de riesgo cero" que no requiere un colchón de capital adicional. Lo que salió mal fue que eran bonos a largo plazo a bajo interés. Cuando las tasas se dispararon, el valor de mercado de los bonos cayó, ya que los compradores prefieren bonos más nuevos que paguen intereses más altos. Los bonos que podían venderse se vendieron con pérdidas, y algunos marcados como "mantener hasta el vencimiento" no pudieron venderse en absoluto. Como resultado, SVB carecía de liquidez para satisfacer la repentina e inesperada demanda de retiros.

La falla de la que SVB y muchos otros bancos "en problemas" han sido víctimas es el viejo problema sistémico de "pedir prestado a corto para prestar a largo". Durante siglos, los bancos han tomado prestado el dinero de los depositantes que esperan tenerlo disponible a la vista y lo han invertido en activos a largo plazo que no pueden liquidarse de inmediato. El sistema funciona bien siempre y cuando los depositantes no entren en pánico y se apresuren a sacar su dinero de una sola vez. Pero cuando lo hacen, si el problema es sistémico, no solo los bancos individuales, sino todo el sistema bancario puede colapsar.

Solíamos ver este defecto dramatizado cada diciembre, cuando las cadenas de televisión transmitían el clásico navideño de 1946 "Qué maravilloso es vivir". Cuando Bailey Brothers Building and Loan sufrió una corrida bancaria, George Bailey (Jimmy Stewart) tuvo que explicarles a los depositantes en pánico que su dinero había sido prestado a sus vecinos. Estaba al borde del suicidio, cuando un ángel de la guarda le mostró cuán críticos habían sido él y su banco con la comunidad; y los vecinos colaboraron y rescataron el banco.

Aún más cerca de la situación actual fue la crisis de las asociaciones de ahorro y préstamo(S&L) de la década de 1980, después de que la Reserva Federal elevara drásticamente las tasas de interés para acabar con la inflación. La mayoría de los activos de las S&L eran hipotecas de tasa fija a largo plazo. A medida que subían las tasas, tenían que pagar más para atraer depósitos; pero la cantidad que ganaron en sus hipotecas de tasa fija no cambió. Las pérdidas aumentaron, pero el fondo de seguros de S&L, el FSLIC, carecía de dinero suficiente para reembolsar a todos los depositantes de las S&L fallidas; por lo que los reguladores hicieron la vista gorda y les permitieron seguir operando como “zombis”. El asunto finalmente se resolvió con la legislación de 1989 que colocó el seguro de S&L bajo la FDIC y estableció la Resolution Trust Corporation para resolver las restantes S&L en problemas. El costo final para los contribuyentes se estimó en $124 mil millones.

Al igual que con los ahorros y préstamos de George Bailey, la falla no fue el préstamo de "reserva fraccionaria". Las S&L agruparon el dinero de sus clientes y prestaron solo lo que tenían. El defecto sistémico era y sigue siendo que para hacer préstamos a largo plazo, los bancos deben pedir prestado "dinero de otras personas", que se espera que esté disponible a pedido. Hoy en día, las opciones de liquidez de los bancos incluyen no solo a sus propios depositantes, sino también a los depositantes de otros bancos en el mercado de fondos federales, y los fondos de pensiones y otros acreedores institucionales que prestan en el mercado de repos. Pero todos esperan que su dinero esté disponible a pedido; y si el banco lo ha prestado en préstamos a largo plazo, el banco puede quedarse corto revolviendo las reservas tratando de satisfacer esa demanda.

Los bancos en quiebra no fueron nacionalizados, pero tal vez deberían haberlo sido

Una opción que se debatió en la crisis de 2008-09 fue la nacionalización real. Como escribió el profesor Michael Hudson en febrero de 2009:

La nacionalización real ocurre cuando los gobiernos actúan en el interés público para apoderarse de la propiedad privada. … Nacionalizar los bancos en este sentido significaría que el gobierno supliría las necesidades crediticias de la nación. El Tesoro se convertiría en la fuente de dinero nuevo, reemplazando al crédito bancario comercial. Es de suponer que este crédito se prestaría con fines productivos económica y socialmente, no simplemente para inflar los precios de los activos mientras se cargan de deuda a los hogares y las empresas, como ha ocurrido con las políticas crediticias de los bancos comerciales actuales.

Gar Alperovitz, profesor emérito de la Universidad de Maryland, también intervino en el tema. En un artículo del New York Times de 2012 titulado " Wall Street es demasiado grande para regular ", señaló que los cinco bancos más grandes (JPMorgan Chase, Bank of America, Citigroup, Wells Fargo y Goldman Sachs) habían acumulado activos por más de la mitad del PIB de la nación. El escribio:

Con lobbystas bien pagados que impugnan cada regulación propuesta, es cada vez más claro que los grandes bancos nunca pueden ser controlados de manera efectiva como empresas privadas. Si una empresa (o cinco de ellas) es tan grande y tan concentrada que la competencia y la regulación son imposibles, el paso más favorable al mercado es nacionalizar sus funciones...

La nacionalización no es tan difícil como parece. Tendemos a olvidar que nosotros... esencialmente nacionalizamos el American International Group, una de las compañías de seguros más grandes del mundo, y el gobierno aún posee aproximadamente el 60 por ciento de sus acciones.

Otro ejemplo fue Continental Illinois , el banco en bancarrota más grande y el séptimo banco más grande del país cuando quebró en 1984. La FDIC eliminó a los accionistas existentes, inyectó capital, se hizo cargo de los activos defectuosos, reemplazó a la alta gerencia y fue propietaria del banco durante aproximadamente una década, funcionando como una empresa comercial, vendiéndola en 1994.

Lo que constituyó un alejamiento radical de los principios capitalistas en la última crisis financiera no fue la "nacionalización" sino una ola sin precedentes de rescates bancarios, a veces llamado "bienestar para los ricos". Los contribuyentes asumieron las pérdidas, mientras que la gestión culpable no solo escapó de las sanciones civiles y penales, sino que se las arregló con bonificaciones récord. Los bancos respaldados por un ejército de cabilderos lograron que se cambiaran las leyes para que lo que antes era un comportamiento delictivo se volviera legal. En lugar de nacionalización, obtuvimos TARP, el Programa de Alivio de Activos en Problemas, en el que el Tesoro compraba activos tóxicos a entidades financieras. Ante la inequidad de esa solución, muchos economistas recomendaron la nacionalización en su lugar. Willem Buiter, economista jefe de Citigroup y ex miembro del Comité de Política Monetaria del Banco de Inglaterra, escribió en The Financial Times en septiembre de 2009:

¿Es la realidad del modelo moderno de capitalismo financiero orientado a las transacciones que las grandes empresas privadas obtienen enormes ganancias privadas cuando las cosas van bien y son rescatadas y puestas en propiedad pública temporal cuando las cosas van mal, con el contribuyente asumiendo el riesgo? y las perdidas?

Si es así, ¿por qué no mantener estas actividades en propiedad pública permanente? Existe un argumento de larga data de que no existe un caso real para la propiedad privada de las instituciones bancarias que aceptan depósitos, porque estas no pueden existir de manera segura sin una garantía de depósito y/o instalaciones de prestamista de último recurso que en última instancia son suscritas por el contribuyente .

. . . Una vez que el estado suscribe los depósitos o pone a disposición fondos alternativos como prestamista de último recurso, la banca basada en depósitos es una licencia para imprimir dinero. [Énfasis añadido.]

Todos esos son buenos argumentos, pero no es probable que el Congreso nacionalice todo el sistema bancario en el corto plazo.

¿Qué pasa con la nacionalización del fondo de liquidez?

Sin llegar a esos extremos, lo que podría convertirse en una utilidad pública es el fondo de liquidez de los bancos. Los bancos podrían tomar prestado directamente del bolsillo profundo del banco central, el "prestamista de última instancia" (o del Tesoro si se rediseñara para que pudiera emitir dinero como crédito sin gravar ni endeudarse). Los bancos todavía tendrían que hacer préstamos "prudentes" (préstamos a los prestatarios que habían demostrado la capacidad de devolver el dinero), ya que si sufrieran incumplimientos sustanciales, no podrían equilibrar sus libros y podrían declararse en quiebra. Seguirían cobrando intereses para cubrir sus costos, y seguirían compitiendo por los prestatarios manteniendo sus tasas de interés bajas, manteniendo los principios del "capitalismo de mercado" que operan ahora. Los depósitos de los clientes podrían secuestrarse por separado de los préstamos, p. en bancos postales respaldados por el gobierno. De hecho, secuestrar los fondos de los clientes esqué hacen ahora las casas de bolsa (como Schwab y Fidelity) . En lugar de que el banco juegue con tu dinero, tú mismo juegas con él. ¡Pero eso, por supuesto, también puede ser arriesgado!

En cualquier caso, tampoco es probable que ocurra el secuestro de depósitos. Lo que se busca es lo que predijo Roger Altman: cobertura de seguro de la FDIC de toda la base de depósitos. En una carta del 17 de marzo reportada por primera vez por Bloomberg News , la Midsize Bank Coalition of America pidió a los reguladores "inmediatamente... restablecer la cobertura total de seguro de depósitos para los depositantes" durante dos años. Eso se hizo en 2008, señala la carta, “y fue una de las herramientas más efectivas utilizadas en la gran crisis financiera y debe recuperarse de inmediato. Es importante destacar que, como sucedió anteriormente, este aumento en el seguro debe ser pagado directamente por los propios bancos simplemente aumentando la evaluación del seguro de depósitos en los bancos que elijan participar en esta mayor cobertura de seguro”.

La preocupación para los bancos medianos es que los depositantes han estado huyendo a bancos gigantes “demasiado grandes para quebrar”, percibiendo que son más seguros. Pero como observa el profesor de Cornell, Robert Hockett, los bancos medianos prestan a las empresas medianas que son la columna vertebral de la economía productiva. Ha redactado legislación para proporcionar un seguro de depósito universal, discutido en Forbes . Sin embargo, es una batalla cuesta arriba. Incluso Sheila Bair, que claramente simpatiza con la difícil situación de los bancos locales, tiene reservas sobre la cobertura completa. Como se informó en MSN.com :

La presidenta de la FDIC, Sheila Bair, dijo el martes que el Congreso debería considerar proporcionar temporalmente garantías para depósitos en cuentas de transacciones utilizadas por los empleadores para pagar a sus trabajadores, una medida que algunos demócratas están considerando.

Pero Bair dijo que sería una “reacción exagerada” asegurar todos los depósitos bancarios.

“Sería muy caro hacer un seguro ilimitado. Se evaluaría en el sistema bancario, respaldado por los contribuyentes, y ayudaría principalmente a personas muy, muy ricas”, dijo Bair en Washington Post Live.

Los pequeños bancos comunitarios, definidos como bancos con $ 10 mil millones o menos en activos, se han pronunciado en contra de pagar más para cubrir la quiebra de bancos más grandes como SVB.

La opción del banco público

Mientras tanto, un banco mediano que ha escapado de este furor es el Banco de Dakota del Norte. Con activos en 2021 de $ 10,3 mil millones y un retorno de la inversión del 15%, el BND es propiedad del estado, que lo autoasegura. No hay temor de corridas bancarias, porque los ingresos del estado componen la gran mayoría de sus depósitos, y deben ser depositados en el BND por ley.

Los bancos locales del estado también están protegidos por el BND, que tiene prohibido competir con ellos. En cambio, se asocia con ellos, ayudando con la liquidez y la capitalización. El BND ha sido llamado una "mini-Fed" para el estado y sus bancos. Eso ayuda a explicar por qué Dakota del Norte tiene más bancos locales per cápita que cualquier otro estado, en un momento en que otros estados han estado perdiendo bancos debido a grandes fusiones bancarias, lo que ha provocado que la cantidad de bancos estadounidenses se reduzca radicalmente.

El profesor británico Richard Werner publicó recientemente un memorando informativo que respalda el caso de un banco público. Fue preparado para el estado de Tennessee, que está considerando un banco estatal soberano en el modelo de Dakota del Norte, pero los argumentos se aplican a todos los estados. Los beneficios discutidos incluyen dividendos, mayores ingresos fiscales a nivel estatal, mayor creación de empleo, mayor autonomía local y resistencia a los impactos, más opciones para financiar los préstamos del sector público y los fondos de pensiones estatales, y la protección de la libertad y privacidad de las transacciones financieras.

Pequeño y local es bueno, pero incluso los bancos regionales pequeños necesitan unir sus recursos para lograr la máxima eficiencia y seguridad. Un banco de propiedad estatal en el modelo del Banco de Dakota del Norte puede proporcionar préstamos a bajo interés, liquidez y soberanía financiera, manteniendo los recursos financieros en el estado dirigidos a fines públicos, todo mientras genera ganancias para el estado.

* Gracias a Ellen Brown, a SCHEERPOST y a la colaboración de Federico Aguilera Klink