La trampa del petroyuan: el plan de Estados Unidos para quebrar la soberanía económica de China - por Ryan Perkins

La trampa del petroyuan: el plan de Estados Unidos para quebrar la soberanía económica de China - por Ryan Perkins GLOBAL ECONOMIC INDICATOR

El bloqueo es una finta. Washington está utilizando secretamente como arma la arquitectura de un mundo multipolar.

{kind=link}

Introducción: La guerra visible y el invisible

A medida que el alto el fuego en el Golfo Pérsico se tambalea y Estados Unidos despliega más fuerzas en el Estrecho de Ormuz y la región del Indo-Pacífico, los analistas advierten que el conflicto forma parte de una estrategia para privar a China de su principal fuente de sustento económico.

La lógica, como he explicado en artículos recientes , es sencilla. El conflicto se utiliza como pretexto para implementar un bloqueo militar estadounidense del estrecho de Ormuz. Posteriormente, el bloqueo se extiende al estrecho de Malaca y a los puntos estratégicos que controlan el acceso al mar de China Meridional.

Este análisis no es erróneo, pero sí incompleto. El verdadero ataque contra China es, a la vez, más complejo y sutil. No se basa únicamente en una operación militar prolongada, costosa y logísticamente compleja que, en última instancia, podría fracasar. El plan real consiste en una trampa financiera meticulosamente elaborada, cuyos componentes se ensamblan a plena vista, aprovechando la arquitectura de un sistema financiero multipolar emergente.

El despliegue militar visible —los grupos de portaaviones en el Golfo, la narrativa de los medios occidentales sobre la sobrecarga de la capacidad naval estadounidense, la fachada cuidadosamente mantenida de una ruptura transatlántica— no es la operación en sí. Es la tapadera. La ostentosa «ruptura» entre Washington y Bruselas refuerza la creencia del mercado de que la crisis es políticamente insostenible y, por lo tanto, temporal, lo que deprime los precios de los futuros y profundiza el espejismo financiero. El verdadero ataque se desarrolla en otro lugar. Se manifiesta en los ataques a refinerías y terminales de exportación, en la arquitectura de sanciones que obliga a Rusia a integrarse en el Petroyuan y en la consolidación silenciosa de la infraestructura financiera que rige el precio del petróleo. Los grupos de portaaviones son una finta. La trampa reside en la destrucción física de la infraestructura de suministro y del arsenal financiero de Estados Unidos.

Esta trampa consta de tres etapas interconectadas:

Etapa 1: La restricción cinética. La constricción a largo plazo del suministro de energía física mediante la destrucción sistemática de la infraestructura de producción, procesamiento y transporte. Esto genera la condición subyacente de escasez física real.

Etapa 2: El espejismo financiero. La manipulación artificial de las señales de precios de la energía, posibilitada por la propiedad concentrada del principal mercado mundial de futuros de petróleo, el Grupo CME, para ocultar la verdadera gravedad de la escasez, adormeciendo a China en la complacencia.

Etapa 3: La emboscada monetaria. Un ataque masivo contra la soberanía económica de China en forma de guerra cambiaria que explota el dominio del dólar estadounidense y, con una ironía devastadora, instrumentaliza la propia ambición de China de convertir el yuan en una petromoneda global.

Este es el plano para un bloqueo invisible.

Parte 1: La presión cinética: la escasez en la fabricación

Para tender una trampa, primero hay que crear el entorno propicio. En este caso, las condiciones iniciales son la restricción deliberada y a largo plazo del suministro energético mundial. Lo que vemos en todo el mundo no son actos de destrucción aleatorios. Estamos presenciando la degradación sistemática de la infraestructura mundial de producción, procesamiento y logística de energía.

Las pruebas procedentes tan solo de 2026 son asombrosas.

En el Golfo Pérsico, los daños han sido estratégicos y precisos. Un ataque contra el complejo de GNL de Ras Laffan en Qatar paralizó el 17% de la capacidad del país durante un período estimado de tres a cinco años, generando una fuerte conmoción en los mercados mundiales de gas natural y fertilizantes. En Arabia Saudita, los ataques contra la refinería de Ras Tanura y el vital gasoducto Este-Oeste redujeron la producción y dificultaron gravemente la capacidad del Reino para evitar el estrecho de Ormuz. La terminal de Fujairah en los Emiratos Árabes Unidos, un centro crítico de exportación y abastecimiento de combustible fuera del estrecho de Ormuz, ha sido atacada repetidamente, lo que ha incrementado los costos de los seguros contra riesgos de guerra y del flete.

Mientras tanto, se libra una campaña paralela, pero igualmente destructiva, contra Rusia. Los ataques con drones ucranianos se han convertido en una herramienta persistente y devastadora de la guerra energética. Han paralizado la refinería NORSI, paralizado las operaciones del complejo gasístico de Ust-Luga, detenido los envíos en la terminal de Sheskharis y dañado los oleoductos que abastecen a los centros de exportación de Primorsk y Tuapse. Un ataque al oleoducto Druzhba en Ucrania incluso interrumpió el suministro de petróleo a Hungría y Eslovaquia durante meses.

Las motivaciones nominales y inmediatas de los actores sobre el terreno pueden variar, pero el efecto es acumulativo. Una cantidad creciente de infraestructura energética —terminales de exportación, oleoductos, refinerías y buques cisterna— ha sufrido daños o interrupciones este año, lo que ha provocado una reducción estructural y a largo plazo del suministro energético: petróleo, GNL y transporte marítimo. Es fundamental destacar que esta escasez física no es un fenómeno pasajero, sino una característica estructural.

Etapa 2: El espejismo financiero: ocultar la escasez

Ante el ataque físico a la oferta real, la siguiente etapa consiste en garantizar que los mercados financieros no reflejen con exactitud esta nueva realidad. En cambio, deben enviar una falsa señal de calma, dando a entender que se trata de una interrupción temporal.

Esto se logra mediante el control del mecanismo de fijación de precios del petróleo más importante del mundo: el CME Group , la bolsa donde se negocia el crudo de referencia West Texas Intermediate (WTI). El precio que se determina en Chicago no se queda ahí. La poderosa fuerza financiera del arbitraje actúa como un mecanismo de transmisión que ancla casi instantáneamente los precios del petróleo en todo el mundo, incluidos los contratos de futuros que se negocian en Shanghái.

Si un operador puede comprar un barril de petróleo en papel en Chicago por 60 dólares y vender un contrato para el mismo barril en Shanghái por 65 dólares, seguirá haciéndolo hasta que los precios se igualen. Esto convierte a la Bolsa Internacional de Energía de Shanghái (INE) en un receptor neto de las señales de precios establecidas en la CME. Si el precio de la CME se deprime artificialmente, esa falsa señal de abundante oferta se transmite a China. Las refinerías y los planificadores gubernamentales chinos, al observar su propio mercado interno, se dejan llevar por la creencia de que los precios altos actuales son un repunte pasajero. Retrasan las compras cruciales y evitan recurrir a las reservas estratégicas.

Esto plantea una cuestión crucial:

¿Quién controla el precio?

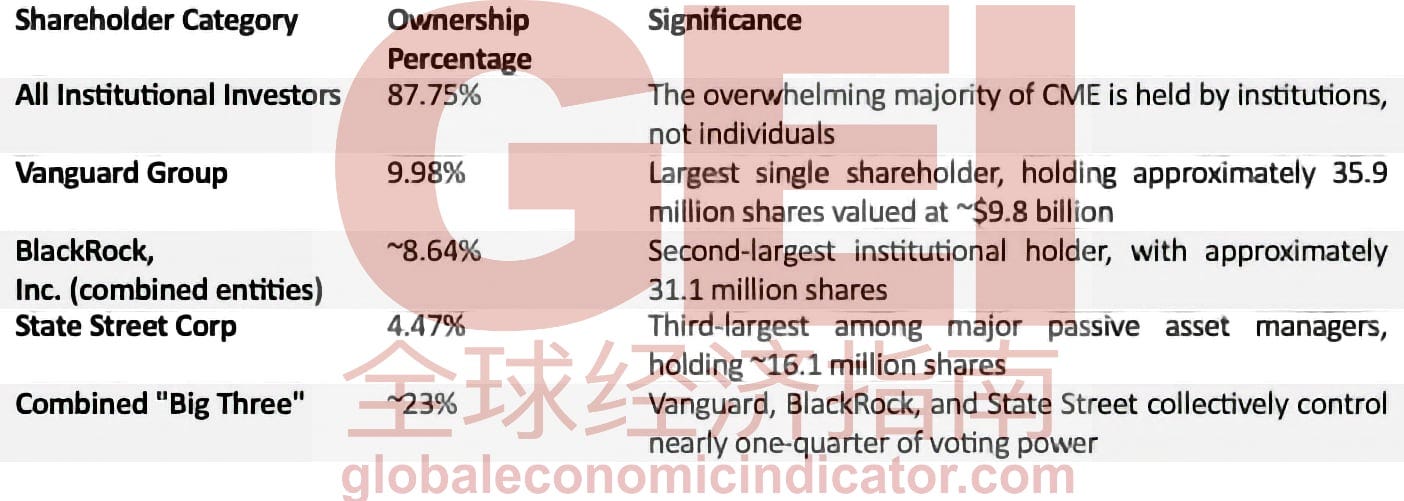

La propiedad del CME Group está extraordinariamente concentrada en manos de inversores institucionales, que en conjunto poseen casi el 88% de la compañía. En la cúspide de esta estructura se encuentran las tres principales gestoras de activos: Vanguard (9,98%), BlackRock (aproximadamente el 8,64%) y State Street (4,47%). En conjunto, controlan casi una cuarta parte del poder de voto de la bolsa que establece el precio de referencia para la energía a nivel mundial.

Esto no es una teoría conspirativa sobre operadores bursátiles en una habitación oscura. Se trata de gobernanza estructural. Los intereses de estos grandes gestores de fondos pasivos están ligados a la estabilidad de la acumulación de capital denominada en dólares, no a la fijación de precios eficiente de una materia prima física.

{kind=link}

Fuente: CME Group

Este control estructural está a punto de intensificarse aún más. El 14 de mayo de 2026, los accionistas de CME Group votarán una propuesta para eliminar el derecho especial a la elección del consejo de administración de sus accionistas de Clase B : los miembros de la bolsa y los participantes del mercado físico que históricamente han tenido voz directa en la gobernanza de la bolsa. De aprobarse, esta votación consolidará aún más el poder en manos de los mayores inversores institucionales, eliminando un control fundamental del sistema y garantizando que el «espejismo» financiero pueda mantenerse con aún menos fricción.

Etapa 3: La emboscada monetaria: Tendiendo la trampa

La fase final es la más devastadora. Ya no se trata del precio del petróleo; se trata de atacar la base financiera del objetivo mismo: su moneda y sus reservas finitas.

El objetivo: La fortaleza del dólar de China.

La trampa no apunta a la capacidad de China para imprimir yuanes, sino a sus limitadas reservas de dólares estadounidenses, sus reservas de divisas. Tan solo en marzo de 2026, estas reservas cayeron en 85.700 millones de dólares , la mayor caída mensual en una década. Este es el recurso que China necesita para defender su moneda y pagar muchas de sus importaciones esenciales.

Cuando la escasez de petróleo se haga sentir y el espejismo financiero se desvanezca, China —y el resto del mundo— se verá obligada a buscar petróleo a un precio físico real, muchísimo más elevado. China tendrá que gastar enormes cantidades de sus valiosas reservas de dólares a un ritmo alarmante para cubrir el déficit de suministro.

El daño social colateral provocado por el pánico energético mundial será profundo, ya que los precios de la energía se duplicarán, o incluso cuadruplicarán, de la noche a la mañana. La consiguiente escasez física causará una desorganización social generalizada, especialmente en el Sur Global. En Occidente, la COVID-19 fue un ensayo general para el control de la población en una época de agitación económica.

El campo de batalla: La doble vida de los Yuan.

Este ataque es posible gracias a una vulnerabilidad única y crítica que China creó para sí misma: la estructura dual del mercado del yuan.

-

CNY (Onshore): El yuan dentro de China continental. Es una "fortaleza amurallada", cuyo valor es estrictamente controlado por el Banco Popular de China (PBoC) dentro de una estrecha banda de fluctuación del 2%.

-

CNH (Offshore): El yuan que se negocia con mucha más libertad en centros globales como Hong Kong. Esta es la "frontera salvaje", cuya dirección de movimiento está determinada por el temor, la codicia y la oferta y la demanda globales. (El Banco Popular de China (PBoC) conserva herramientas para gestionar este valor y, en ocasiones, interviene para evitar una diferencia excesiva con el mercado del CNY).

El ataque: Vender en corto el CNH.

Es entonces cuando se activa la trampa. Los especuladores lanzan un ataque sostenido contra el vulnerable yuan offshore (CNH), que cotiza libremente. Piden prestadas enormes cantidades de CNH y las venden inmediatamente, comprando dólares estadounidenses en su lugar. Esta presión vendedora provoca que el valor del yuan offshore se desplome en relación con su contraparte onshore, estrictamente controlada. Esto crea una brecha de precios y un poderoso incentivo para el arbitraje: comprar CNH barato y usarlo de maneras que ejercen presión a la baja sobre el estable CNY.

Esto obliga al Banco Popular de China a librar una batalla costosa y potencialmente perdida. Para evitar el colapso del yuan en el mercado interno, debe intervenir y gastar sus reservas de dólares para recomprar el yuan en el mercado externo y apuntalar su valor. Esta situación obliga a China a desangrar los dólares que necesita desesperadamente para pagar sus importaciones de energía al nuevo precio, enormemente inflado.

El amplificador: El petroyuan como arma predilecta.

He aquí la ironía final y más astuta de la trampa. La gran estrategia de China para aislarse de la hegemonía del dólar —el sistema del petroyuan— se ha convertido en el principal amplificador de la trampa.

China puede imprimir yuanes para pagar a Rusia y Arabia Saudita por el petróleo. Esto parece una medida de protección. Pero Rusia y Arabia Saudita no son organizaciones benéficas. Eventualmente, deberán convertir una gran parte de esos ahorros en yuanes a dólares estadounidenses u otras divisas fuertes para financiar su propio comercio internacional. Este proceso de conversión genera una enorme presión vendedora adicional en el mercado offshore del CNH, acelerando el colapso monetario que China intenta evitar.

Rusia, completamente aislada del sistema del dólar e incapaz de actuar como estabilizador global mediante la compra de yuanes en los mercados de dólares, se ve obligada a convertirse en la principal fuente de esta presión desestabilizadora. El sistema diseñado para proteger la soberanía financiera de China se transforma en la principal vía de ataque.

La pinza de las sanciones: cómo Bruselas preparó la trampa

El régimen de sanciones de la UE contra Rusia es un componente estructural fundamental de la operación. La justificación oficial —debilitar la maquinaria bélica rusa— oculta un efecto que coincide precisamente con la estructura de la trampa.

La primera fase obligó a Rusia a adoptar el petroyuan. Los sucesivos paquetes de sanciones cortaron sistemáticamente el acceso de Rusia a las finanzas denominadas en dólares y euros. El resultado fue la desdolarización forzada más drástica de la historia. Para 2025, el 99,1% del comercio bilateral entre Rusia y China se liquidaba en rublos y yuanes. El banco central de Moscú ahora mantiene el yuan como reserva primaria. Las sanciones de la UE transformaron el petroyuan de una aspiración geopolítica en una necesidad operativa, inundando el mercado offshore del yuan con la liquidez que la emboscada cambiaria busca explotar.

El segundo aspecto garantiza que Rusia sea estructuralmente incapaz de defender el sistema al que se vio obligada a unirse. Excluida del SWIFT y con sus reservas de dólares congeladas, Rusia no puede actuar como estabilizador financiero global. No puede intervenir para respaldar el yuan offshore durante un ataque especulativo. En cambio, sus empresas energéticas —incapaces de mantener dólares o euros— se ven obligadas a intensificar la presión, convirtiendo enormes ingresos en yuanes en moneda utilizable y aumentando directamente la presión vendedora sobre el CNH.

Las sanciones de la UE profundizan simultáneamente el sistema del petroyuan y garantizan que su principal participante actúe no como estabilizador, sino como acelerador de la crisis. Todo encaja.

No se ha encontrado ninguna prueba irrefutable ni ningún plan secreto en una caja fuerte oculta, pero las pruebas circunstanciales sugieren firmemente que la creación del Petroyuan en sí misma no fue una consecuencia no intencionada de las sanciones occidentales, sino una operación deliberada de varios años para construir la arquitectura financiera que más tarde se convertiría en la principal vía de ataque.

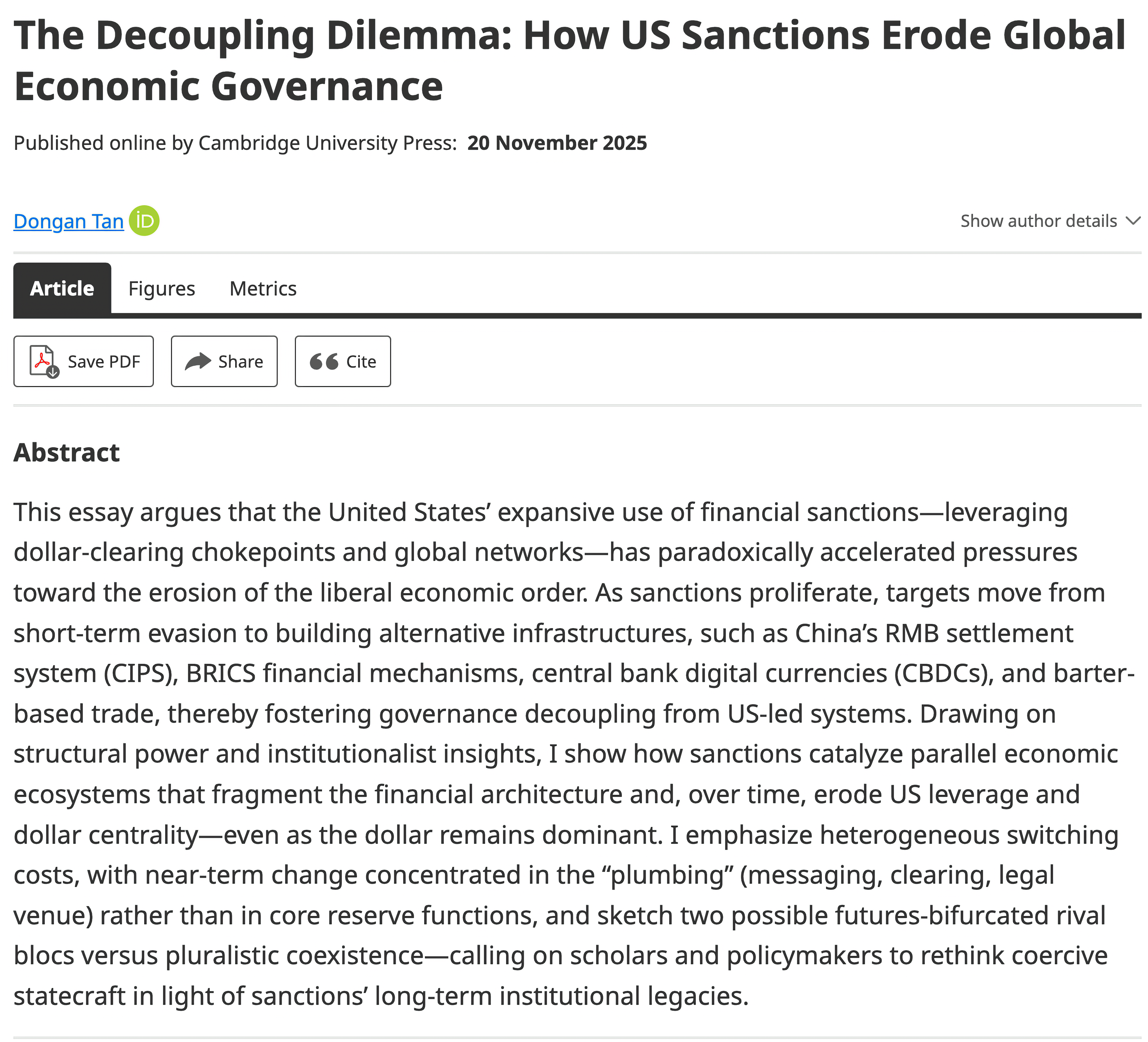

Numerosos estudios académicos confirman esta dinámica estructural. Un estudio de la Universidad de Cambridge de 2025 sostiene que las sanciones financieras estadounidenses han acelerado, paradójicamente, las presiones hacia la erosión del orden económico liberal, ya que los países afectados pasan de la evasión a corto plazo a la creación de infraestructuras alternativas, como el sistema de liquidación de RMB de China (CIPS). Los analistas señalan que las sanciones han generado una división geopolítica financiera permanente, acelerando la desdolarización global.

{kind=link}

Prensa de la Universidad de Cambridge

Occidente no solo fracasó en su intento de frenar el auge del petroyuan, sino que lo orquestó activamente. Al aislar a Rusia del sistema SWIFT y congelar sus activos en dólares, Occidente no dejó a Moscú otra opción que adoptar el yuan como su principal moneda extranjera. Rusia quedó excluida del sistema de pagos SWIFT y se enfrentó a restricciones en el uso de dólares y euros, lo que la obligó a adoptar el yuan chino como salvavidas . El petroyuan no fue una victoria china; fue una trampa occidental.

Indicador económico mundial compartido

La trágica ironía

El Banco Popular de China dedicó décadas a fortalecer el yuan contra un ataque cambiario mediante estrictos controles de capital. La lógica central era que ningún ataque especulativo podría traspasar las defensas. Por lo tanto, la estrategia consistía en atraer a los defensores al exterior, exponiéndolos al exterior.

La internacionalización del yuan en forma del Petroyuan fue el cebo.

Cuando Rusia intervino en Ucrania, Occidente respondió con una tormenta financiera: sanciones, exclusión de SWIFT, congelación de activos. Al hacerlo, crearon una tentación irresistible para que China internacionalizara su moneda mediante el petroyuan. China creía estar construyendo la infraestructura financiera para un mundo multipolar; en realidad, sin darse cuenta, estaba creando un ariete financiero que se usaría para intentar derribar las murallas de la fortaleza del yuan.

Con cada barril comprado, se entrega más munición al enemigo. Cuanto más petróleo se negocia en yuanes, menos protección ofrecen los controles de capital. La trampa está ahora completamente armada.

La escasez física provocada en la Etapa 1 obliga a China a imprimir más yuanes para pagar la costosa energía. El espejismo financiero de la Etapa 2 garantiza que China retrase la construcción de sus defensas. Y la emboscada cambiaria de la Etapa 3 desata el ataque especulativo contra el CNH expuesto, obligando al Banco Popular de China a gastar sus reservas de dólares —sus propios suministros de asedio— para defender una moneda que estaba desplegando fuera de sus fronteras.

La fortaleza nunca fue conquistada. Fue desalojada.

El currículum del arquitecto: Bessent y las guerras monetarias

La presencia de Scott Bessent como Secretario del Tesoro respalda directamente esta tesis. El plan actual requiere una persona que comprenda, a nivel operativo, cómo identificar la falla crítica en un sistema financiero soberano y ejercer una presión concentrada hasta que colapse. La trayectoria profesional de Bessent es un claro ejemplo de esta habilidad.

En 1992, siendo un joven socio de la firma de George Soros, fue enviado a Londres, donde identificó una vulnerabilidad crítica: el mercado inmobiliario británico estaba dominado por hipotecas a tipo variable, lo que significaba que el Banco de Inglaterra no podía subir los tipos de interés para defender la libra sin arruinar a millones de propietarios. Esta observación le dio a Soros la confianza necesaria para acumular una posición corta de 10.000 millones de dólares contra la libra esterlina.

El resultado fue el "Miércoles Negro", la expulsión forzosa de la libra esterlina del Mecanismo Europeo de Tipos de Cambio, y un beneficio de más de mil millones de dólares para el fondo, lo que costó miles de millones a los contribuyentes británicos y derrocó al gobierno del primer ministro John Major.

Dos décadas después, en 2013, Bessent era el director de inversiones que orquestó personalmente la venta en corto de Soros Fund Management contra el yen japonés, una operación diseñada para aprovechar el programa de flexibilización cuantitativa del gobierno de Abe que generó casi 10.000 millones de dólares en ganancias. Su método en ambos casos fue idéntico: identificar una distorsión derivada de las políticas gubernamentales, esperar hasta que la capacidad de respuesta del objetivo se vea limitada y, entonces, atacar con precisión milimétrica.

Que el artífice del ataque del "Miércoles Negro" y del "Abe Trade" ocupe ahora el cargo de Secretario del Tesoro —con autoridad sobre sanciones, supervisión de la estabilidad financiera y política del dólar— es precisamente lo que cabría esperar si se estuviera implementando el plan que hemos descrito.

El ensayo general: Irán como caso de prueba

Antes de implementar este tipo de operación financiera compleja, se prueba y perfecciona. El colapso del rial iraní entre finales de 2025 y principios de 2026 parece ser una de esas pruebas. Fue una versión en miniatura y acelerada de la trampa en tres etapas que estaba a punto de activarse contra China: una prueba de concepto realizada en un vulnerable estado petrolero cuya economía ya estaba debilitada por décadas de sanciones y un verano de guerra.

Siguió un patrón similar, pero condensado en meses en lugar de años. La presión inicial fue la guerra de doce días con Israel en junio de 2025, cuando los ataques alcanzaron la refinería de gas de Fajr Jam y una unidad de procesamiento en la Fase 14 del yacimiento de South Pars, el mayor yacimiento de gas del mundo. Esta infraestructura energética deteriorada generó la vulnerabilidad física. La presión financiera se produjo en septiembre de 2025, cuando las potencias europeas activaron el mecanismo de reimposición automática de sanciones de la ONU, restableciendo todas las sanciones anteriores a 2015 e interrumpiendo el acceso restante de Irán a divisas fuertes.

La crisis cambiaria se desencadenó con una velocidad devastadora. Antes de la guerra, el dólar se cotizaba a aproximadamente 600.000 riales en el mercado abierto. A finales de 2025, la cotización superó los 1,4 millones. En enero de 2026, cruzó los 1,6 millones. La inflación alimentaria alcanzó el 89,9% interanual, con precios de aceites y grasas que se dispararon más del 50% en un solo mes. En marzo de 2026, la inflación alimentaria interanual había ascendido al 112,5%.

Prueba de concepto en la era de la COVID

Antes de que el rial iraní fuera sacrificado como prueba, ya se había realizado una prueba aún más fundamental. En abril de 2020, con la economía mundial paralizada por la pandemia, el precio del barril de petróleo crudo West Texas Intermediate cayó a -37,63 dólares.

Lo crucial no es simplemente que los precios se volvieran negativos, sino por qué lo fueron. El mercado de futuros fracasó estrepitosamente en su función más esencial: valorar adecuadamente la destrucción de la demanda futura.

En las semanas previas al colapso, los precios de los futuros se mantuvieron obstinadamente desconectados de la realidad física. Los depósitos de Cushing, Oklahoma —el punto de entrega de los contratos WTI— se llenaban rápidamente. Cualquiera que estuviera al tanto de la situación podía ver el exceso de oferta. Sin embargo, la curva de futuros no reflejó la gravedad del desequilibrio que se avecinaba. Cuando el contrato de mayo se acercaba a su vencimiento, los operadores que no tenían la posibilidad de recibir físicamente el petróleo quedaron atrapados. Tuvieron que pagar a los compradores para que se hicieran cargo de los contratos. El mercado no recalculó gradualmente el riesgo con el tiempo; se desplomó violentamente en el último momento.

El Grupo CME, propietario de la bolsa donde se negocia este índice de referencia, emitió discretamente un aviso el 8 de abril de 2020, confirmando que sus sistemas se habían reconfigurado para adaptarse a los precios negativos. Doce días después, el contrato WTI de mayo se desplomó. Este suceso demostró tres principios esenciales que sustentan la trampa actual:

-

En primer lugar, el intercambio podría alterar fundamentalmente las reglas del juego sin provocar un colapso sistémico.

-

En segundo lugar, los vehículos de inversión pasiva, como el United States Oil Fund (USO), podrían utilizarse como armas para ejercer presión de venta mecánica.

-

En tercer lugar, los reguladores terminarían por negarse a atribuir responsabilidades significativas, y la investigación de la CFTC recibió críticas incluso de sus propios comisionados, quienes la calificaron de "incompleta e inadecuada".

Lo más importante es que la caída de los precios sentó un precedente crucial: se podía permitir —o incluso manipular— que el mercado de futuros fallara en su función principal de determinar los precios a futuro. Un mercado que no puede señalar con precisión las condiciones futuras de oferta y demanda no es un mercado en absoluto. Es un mecanismo para transferir riqueza de quienes confían en sus señales a quienes comprenden sus vulnerabilidades.

Este precedente es directamente relevante para la trampa actual. Mientras que el fracaso de 2020 radicó en no haber valorado correctamente la destrucción de la demanda futura (sobreoferta), la situación actual se debe a no haber valorado correctamente la destrucción de la oferta futura (escasez). El mecanismo es idéntico; solo se invierte la dirección. En ambos casos, la curva de futuros envía una falsa señal de calma, induciendo a los participantes del mercado a la complacencia hasta que la realidad física se impone violentamente.

La caída repentina de los precios fue, en esencia, una autorización para lo que estaba por venir: una demostración de que el mecanismo de fijación de precios de materias primas más importante del mundo podía desvincularse de la realidad física sin consecuencias para quienes lo controlaban.

La COVID-19 sirvió simultáneamente como prueba para manipular los mercados de futuros en tiempo real y también para gestionar a la población nacional durante el período de devastadoras consecuencias económicas impuestas que acompañan al plan.

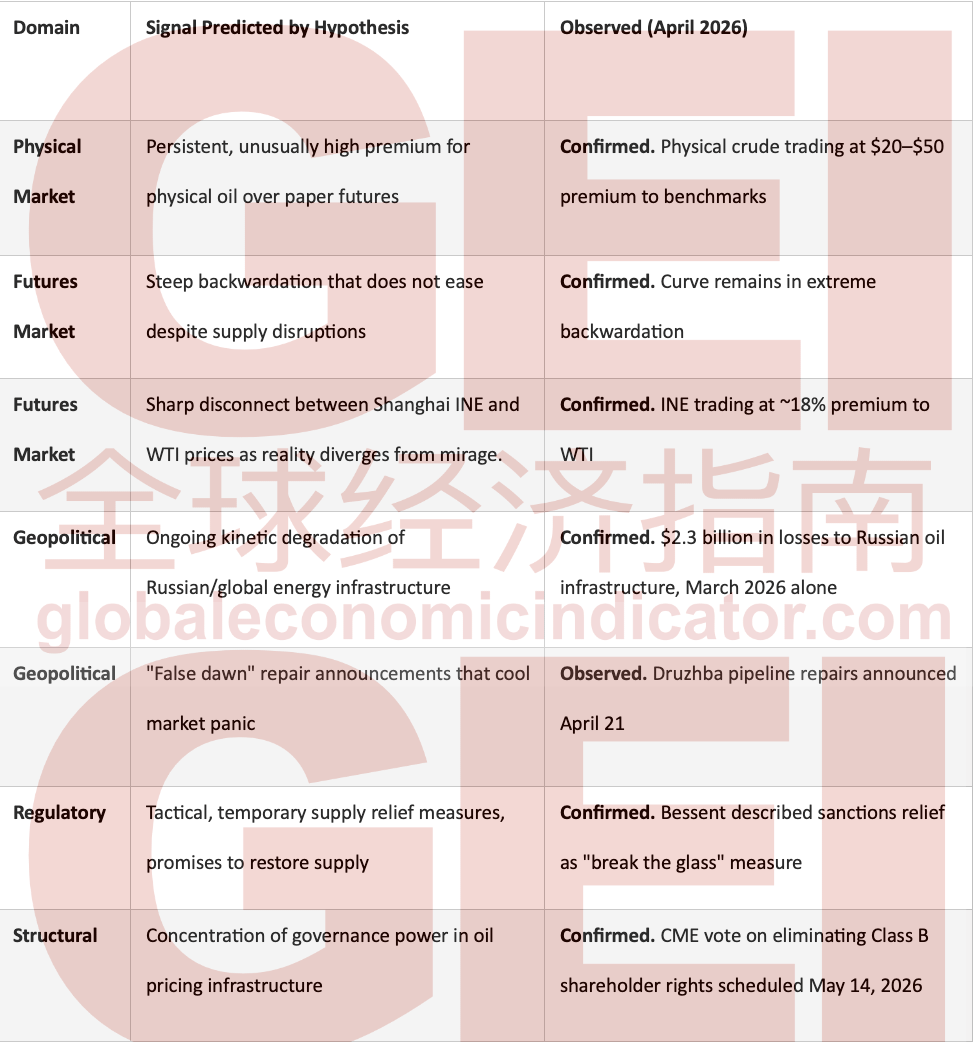

Poniendo a prueba la hipótesis: ¿Qué demuestran las evidencias?

Una hipótesis creíble debe generar predicciones comprobables. Así pues, veamos qué deberíamos observar en los datos si la hipótesis es correcta:

{kind=link}

El panorama general es impactante. El mercado físico grita escasez, mientras que el mercado de papel muestra calma. La gobernanza del principal mecanismo mundial de fijación de precios del petróleo se está consolidando precisamente mientras se desarrolla la crisis. Los medios de comunicación están plagados de falsas promesas de un retorno a la normalidad y de evasivas militares estadounidenses.

Nada de esto constituye una prueba irrefutable. Cada dato, considerado de forma aislada, tiene una explicación alternativa plausible. Sin embargo, la hipótesis no se basa en una sola señal. Predice que todas estas señales deberían aparecer simultáneamente, como componentes interconectados de una misma operación. Y eso es precisamente lo que demuestran las evidencias.

Ecos históricos: El Acuerdo de Plaza

En 1985, las cinco economías más grandes del mundo acordaron una intervención cambiaria coordinada en el Hotel Plaza de Nueva York. El objetivo era devaluar el dólar estadounidense, que estaba sobrevalorado. El resultado, para Japón, fue catastrófico.

Como consecuencia del Acuerdo y las posteriores y deficientes reacciones políticas, el Nikkei perdió más del 75 por ciento de su valor durante la década siguiente. El mercado inmobiliario cayó durante catorce años consecutivos. Japón entró en sus «Décadas Perdidas»: treinta años de estancamiento de los que apenas ahora comienza a salir.

Los paralelismos con la actualidad son evidentes. En la década de 1980, Japón buscaba la internacionalización del yen, intentando consolidar su moneda como alternativa al dólar. Hoy, China persigue el mismo objetivo mediante el sistema del petroyuan. En ambos casos, la ambición de desafiar la hegemonía del dólar provocó una respuesta defensiva similar por parte del sistema financiero estadounidense. El modelo perdura.

La finta: Por qué el teatro militar visible es una distracción

La cobertura mediática occidental se ha centrado en una única narrativa: Estados Unidos carece de la capacidad para imponer un bloqueo efectivo del estrecho de Ormuz, y mucho menos de las rutas marítimas hacia Malaca. Este análisis no es erróneo, pero no capta la esencia del asunto y, al hacerlo, cumple el propósito de la operación.

La visible presencia militar es una finta. Los grupos de portaaviones están ahí para acaparar la atención, asegurando que los adversarios se centren en puntos estratégicos mientras la operación real se desarrolla en otro lugar. La trampa no requiere un bloqueo naval exitoso. Solo requiere que continúe la destrucción de la infraestructura energética y que la estructura financiera funcione según lo previsto. Los buques cisterna pueden seguir navegando. Las refinerías y las terminales de exportación no pueden seguir operando. Esa asimetría es el fundamento sobre el que se construye la trampa.

La misma lógica se aplica al espectáculo de la desunión de la OTAN. La supuesta división pública entre Washington y Bruselas no es una fractura de la alianza. Es un componente necesario de la ilusión. Una crisis que parece políticamente insostenible refuerza la creencia del mercado de que será pasajera, deprimiendo los precios de los futuros y profundizando la falsa señal de una interrupción temporal. La verdadera operación no son los barcos. Son las huelgas, las sanciones y la consolidación de la infraestructura financiera que rige el precio de todo.

El contrapunto: Por qué China no es Japón

Los paralelismos entre el Acuerdo Plaza y la trampa actual son sorprendentes, pero ocultan diferencias cruciales. China no es Japón. Sus vulnerabilidades son reales, pero sus defensas son sustanciales, y el resultado de esta operación dista mucho de estar garantizado.

En primer lugar, China es un país legítimamente soberano y goza de auténtica autonomía política. Japón fue y sigue siendo un aliado de Estados Unidos en materia de seguridad, albergando bases militares estadounidenses y operando dentro de una estructura de alianzas dominada por EE. UU. Cuando Washington exigió la apreciación del yen, el margen de maniobra de Tokio para negarse era limitado. China es una potencia nuclear plenamente soberana con una política exterior independiente y un aparato económico de planificación centralizada. Puede negarse.

En segundo lugar, los controles de capital sí constituyen una defensa efectiva. La liberalización financiera de Japón en la década de 1980 permitió que el capital especulativo fluyera libremente, inflando y posteriormente colapsando su burbuja de activos. China mantiene una cuenta de capital estrictamente controlada. Precisamente por eso, la trampa apunta al mercado del yuan offshore: los controles obligan a que el ataque se produzca a través de un único canal más estrecho que el Banco Popular de China (PBoC) puede defender con mayor eficacia.

En tercer lugar, el mercado interno chino absorbe los impactos. La economía japonesa de la posguerra dependía fundamentalmente de las exportaciones, lo que la hacía extremadamente vulnerable a la apreciación de su moneda. Los 1.400 millones de consumidores chinos proporcionan una base de demanda interna de suficiente magnitud como para amortiguar parcialmente los golpes externos. Una crisis energética dañará gravemente su economía, pero no la destruirá.

En cuarto lugar, y esto es importante, China sabe lo que le sucedió a Japón. Los responsables políticos chinos han dedicado décadas a analizar el Acuerdo Plaza. Esto no hace que China sea inmune, pero significa que Pekín afronta esta crisis con pleno conocimiento de los peligros de una política basada en el pánico.

La trampa es sumamente sofisticada y lleva años gestándose. Sus artífices han estudiado la historia, al igual que su objetivo. La variable crucial no ha cambiado desde el Acuerdo Plaza: la trampa resulta más efectiva cuando la nación objetivo responde a la presión externa con políticas subóptimas. La respuesta de China determinará si esta operación tiene éxito o si, por el contrario, acelera la transición multipolar que pretendía evitar.

Conclusión: La gran ilusión

La guerra que se avecina no se librará principalmente con petroleros, destructores y minas navales. Se librará principalmente con algoritmos, arbitraje y poder financiero estructural.

El plan crea una gran ilusión: la apariencia de una interrupción temporal y a corto plazo, mientras se orquesta una crisis energética global masiva para forzar a China a un dilema imposible: desviar las reservas de dólares que necesita para subvencionar sus importaciones de energía y defender el valor del yuan offshore; o dejar que el yuan se devalúe e importar una ola de inflación que erosione la estabilidad económica y social.

Las piezas no están ocultas. Son visibles en las refinerías en llamas de Rusia y el Golfo Pérsico, en los registros de propiedad del Grupo CME, en la presencia de Scott Bessant en el Tesoro y en el silencioso pero acelerado agotamiento de las reservas de divisas de China. La trampa está tendida y el mundo observa cómo se activa.

En el próximo artículo, analizaré las opciones que tiene China para defenderse y las posibles medidas de represalia que puede implementar.

Gracias a Ryan Perkins GLOBAL ECONOMIC INDICATOR y a la colaboración de Federico Aguilera Klink