PROSPECTIVA 2024, LA BOLA DE CRISTAL DE MICHAEL ROBERTS

Pronóstico 2024: estancamiento, elecciones e IA - por Michael Roberts

Pronóstico 2024: estancamiento, elecciones e IA

Michael Roberts

EL BLOG DE MICHAEL ROBERTS

SIN PPERMISO

2023 terminó con el mercado de valores estadounidense alcanzando un máximo histórico.

Índice S&P-500 de EE. UU.

Los mercados financieros y los economistas tradicionales dieron un suspiro de alivio porque la economía estadounidense no había caído en una recesión, es decir, técnicamente dos trimestres consecutivos de contracción de la producción nacional real. En cambio, a pesar de que la Reserva Federal elevó su tasa de política a un máximo de 15 años, el PIB real de EE. UU. aumentó entre un 2,0% y un 2,5% en 2023, posiblemente ligeramente más que en 2022. Al mismo tiempo, la tasa de inflación al consumidor cayó de un promedio Del 8% en 2022 al 4,2% en 2023 y la última cifra es de solo el 3,1%. El desempleo no aumentó a un promedio de 3,6%, el mismo que en 2022, aunque hubo señales de que estaba aumentando en los últimos meses.

Así pues, el consenso de las previsiones económicas a principios de 2023 resultó erróneo. Como escribí en mi pronóstico para 2023 titulado 'La inminente caída': "parece que la mayoría de los principales pronosticadores están de acuerdo: se avecina una caída en 2023, incluso si cubren sus apuestas sobre su profundidad y en qué regiones".

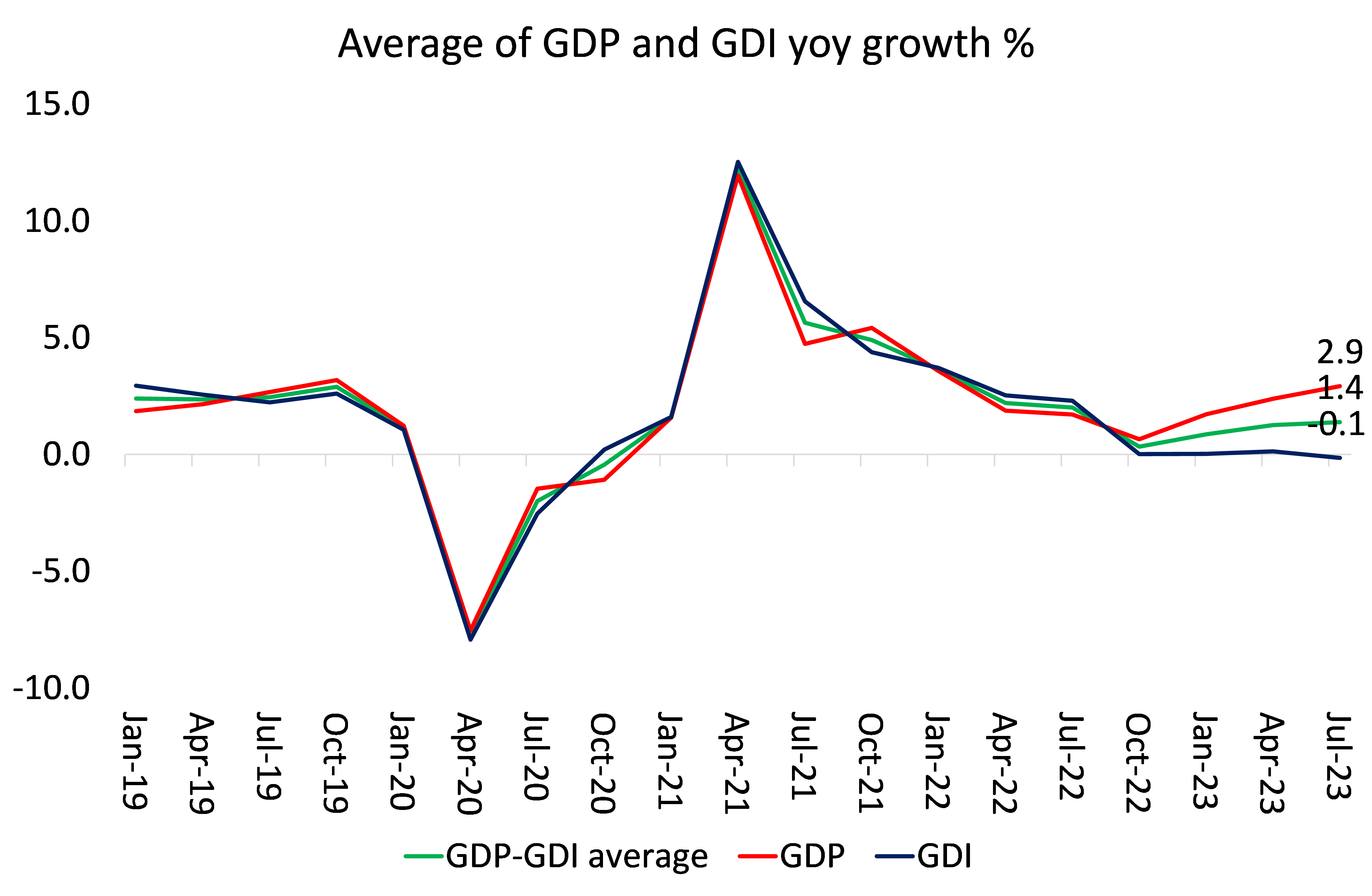

Pero como dije en publicaciones anteriores, la medida del PIB parece un poco atípica en comparación con la medida de la actividad económica basada en el ingreso interno bruto (IDB). No ha habido crecimiento alguno en el ingreso nacional real (es decir, ganancias más salarios). Si promediamos estas dos tasas diferentes, entonces el crecimiento económico de Estados Unidos ha sido aproximadamente la mitad de la tasa del PIB y considerablemente más lento que en 2022.

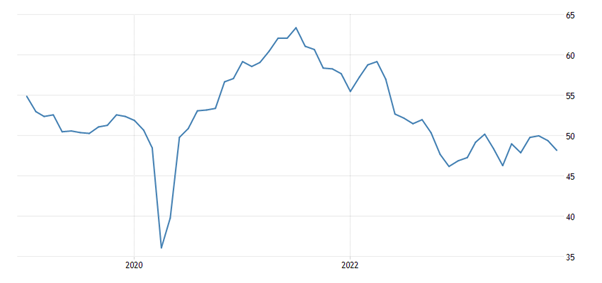

¿A qué se debe la importante diferencia en 2023? La razón principal es que el crecimiento del PIB no se ha transformado en mayores ventas e ingresos al mismo ritmo. En cambio, las existencias de bienes producidos se han acumulado. De hecho, la industria manufacturera estadounidense está sumida en la crisis más larga en más de dos décadas. La actividad en el sector manufacturero se ha debilitado durante 13 meses consecutivos, el período más largo desde 2002, según encuestas a gerentes de compras (PMI) del Institute for Supply Management.

PMI manufacturero de EE. UU. (por debajo de 50 = contracción)

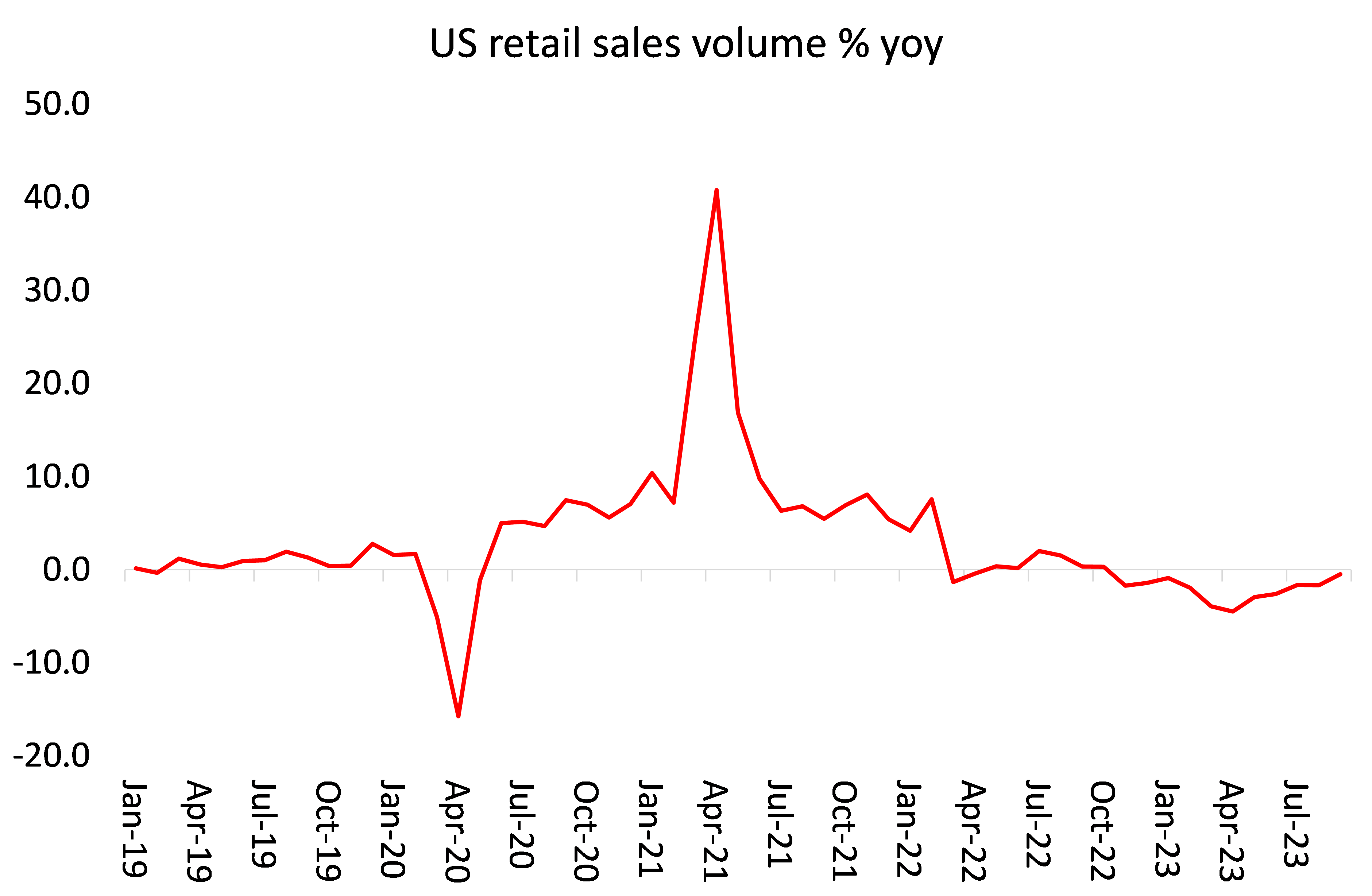

De hecho, cuando se tiene en cuenta la inflación de los precios de los productos en las tiendas y en línea, los volúmenes de ventas minoristas en EE. UU. disminuyen en comparación con 2022.

Y la producción manufacturera también está cayendo.

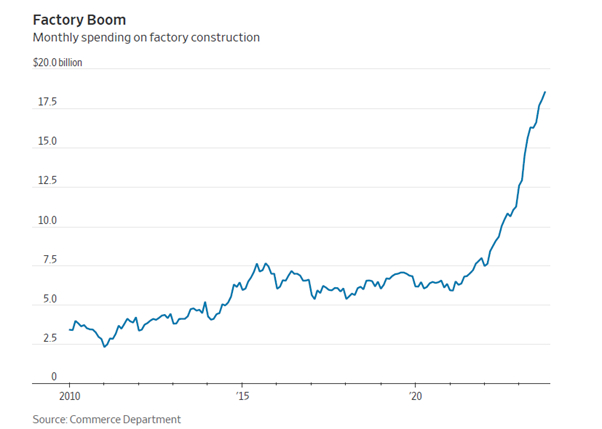

En Estados Unidos sólo el gran llamado sector de servicios se ha expandido. Y en ese sector, el crecimiento más rápido se ha producido en la atención sanitaria, la educación y, por supuesto, la tecnología. La tecnología experimentó un auge en 2023, a medida que se multiplicaron los subsidios gubernamentales a las empresas de tecnología. La Ley de Reducción de la Inflación ofrecía incentivos fiscales para los fabricantes de equipos de energía renovable y los compradores de vehículos eléctricos. La Ley de Chips y Ciencia incluyó 39 mil millones de dólares en subsidios para los fabricantes de semiconductores.

El gasto en construcción manufacturera (principalmente TI) aumentó casi un 40% en 2022 y ha aumentado otro 72% durante los primeros 10 meses de 2023 en comparación con el mismo período del año anterior.

"Existen estos factores acíclicos que realmente están impulsando la inversión en estructuras manufactureras sólo en este sector, pero el sector en general todavía está luchando", dijo Bernard Yaros, economista principal de Oxford Economics para Estados Unidos. La inversión en fábricas se ha producido en la parte más tecnológica del sector, mientras que otras industrias luchan con un exceso de inventario inducido por la pandemia y tasas de interés más altas.

Los pedidos comerciales de bienes de capital, excluyendo aviones y bienes militares, han estado cayendo durante aproximadamente dos años (después de ajustar por inflación), según el Departamento de Comercio.

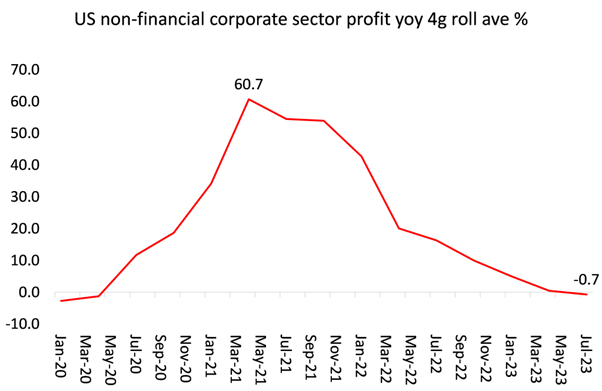

Entonces, incluso si el sector tecnológico está creciendo y es rentable, al resto de las empresas estadounidenses no les está yendo tan bien. Los beneficios de las empresas del sector no financiero han aumentado sólo un 3% respecto al año pasado hasta el momento y ahora están cayendo.

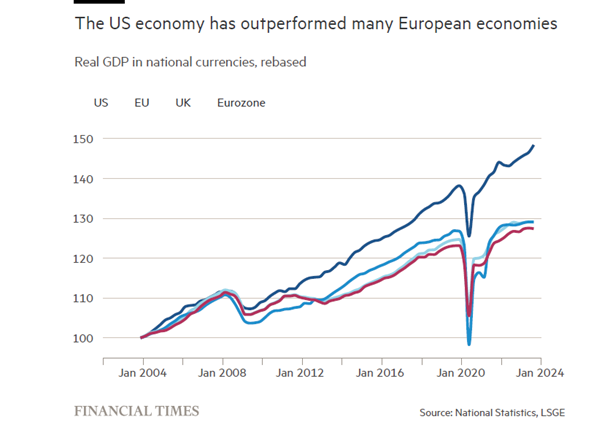

Y todo esto ocurre en Estados Unidos, la economía más fuerte del G7 desde el fin de la pandemia.

Pero hay que tener en cuenta que incluso en Estados Unidos la trayectoria de crecimiento es más baja que antes de la Gran Recesión de 2008-2009 y no es mejor que durante el promedio de la década de 2010. Europa ha tenido un mal desempeño desde la Gran Recesión y aún peor desde el fin de la pandemia. En 2023, en Europa, Suecia, los Países Bajos y Alemania entraron en recesión, y el Reino Unido, Italia y Francia estuvieron cerca de ella. Canadá está en recesión y Japón cerca de ella.

Pero ¿qué pasa con 2024? Esta vez, la opinión consensuada no es la de una recesión en Estados Unidos o a nivel mundial. Douglas Porter, economista jefe de BMO Capital Markets Economics, resume el consenso. “Espero que la mayoría de las principales economías crezcan más lentamente en 2024 que en 2023, pero los recortes de tasas, el enfriamiento de los precios de la energía y los alimentos y la normalización de las cadenas de suministro evitarán una recesión global”.

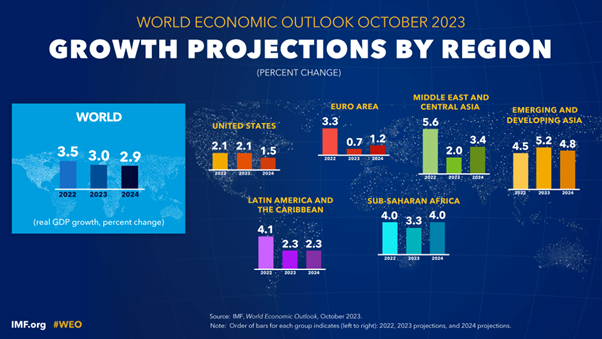

Consideremos esas afirmaciones. Para empezar, el consenso sigue siendo que el crecimiento global será aún más lento que en 2023. Cito el pronóstico del FMI hecho en octubre de 2023: “ El pronóstico de referencia es que el crecimiento global se desacelere del 3,5 por ciento en 2022 al 3,0 por ciento en 2023 y al 2,9 por ciento en 2023. en 2024, muy por debajo del promedio histórico (2000-19) del 3,8 por ciento. Se espera que las economías avanzadas se desaceleren del 2,6 por ciento en 2022 al 1,5 por ciento en 2023 y al 1,4 por ciento en 2024 a medida que el endurecimiento de las políticas comience a hacer efecto. Se proyecta que las economías de mercados emergentes y en desarrollo tendrán una modesta disminución en el crecimiento del 4,1 por ciento en 2022 al 4,0 por ciento tanto en 2023 como en 2024”.

Este no parece un 2024 próspero ni en Estados Unidos ni a nivel mundial.

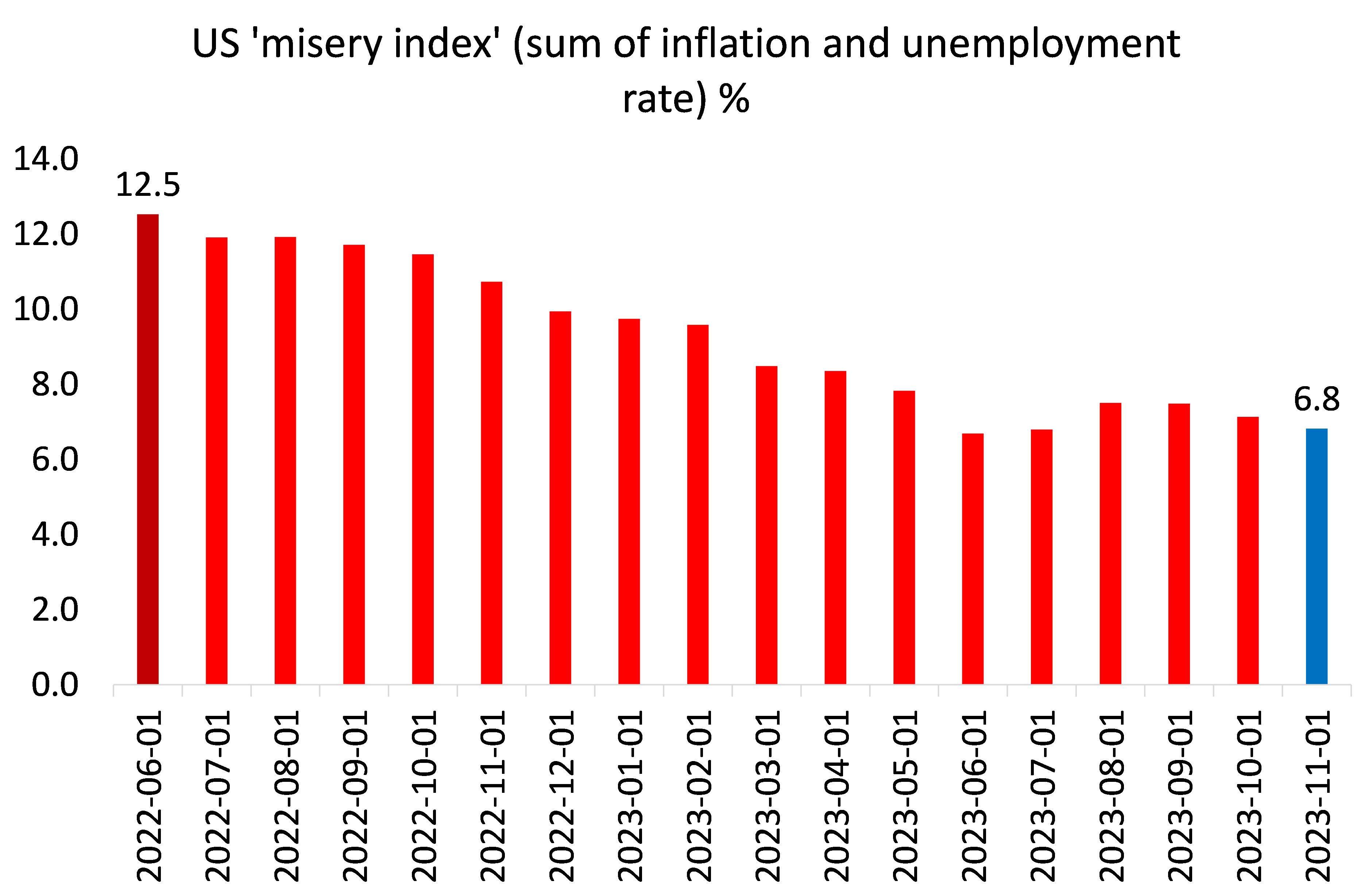

Pero parece haber un pico en las tasas de interés oficiales de los bancos centrales. Por lo tanto, los mercados financieros ahora esperan reducciones significativas durante 2024, a partir de marzo. Las tasas de inflación están cayendo en todas partes de las principales economías y el desempleo no ha aumentado, como mostré anteriormente. De hecho, el llamado "índice de miseria" (la suma de la inflación y la tasa de desempleo) en Estados Unidos y otras economías importantes se ha reducido a la mitad en 18 meses.

Lo que desconcierta a muchos es que la economía estadounidense al menos aparentemente está logrando un "aterrizaje suave" de la pandemia, con una inflación baja, un desempleo bajo y los ingresos reales promedio comenzando a aumentar, pero el público estadounidense todavía parece deprimido e inseguro sobre el futuro.

El problema es que la inflación sólo ha caído a la mitad y se mantiene muy por encima del nivel anterior a la pandemia, por debajo del 2%. Y esa caída se debe casi en su totalidad al fin de los bloqueos de suministro provocados por la pandemia y a la eventual caída de los precios de la energía y los alimentos. Como muchos han explicado , poco ha tenido que ver con la política monetaria de los bancos centrales.

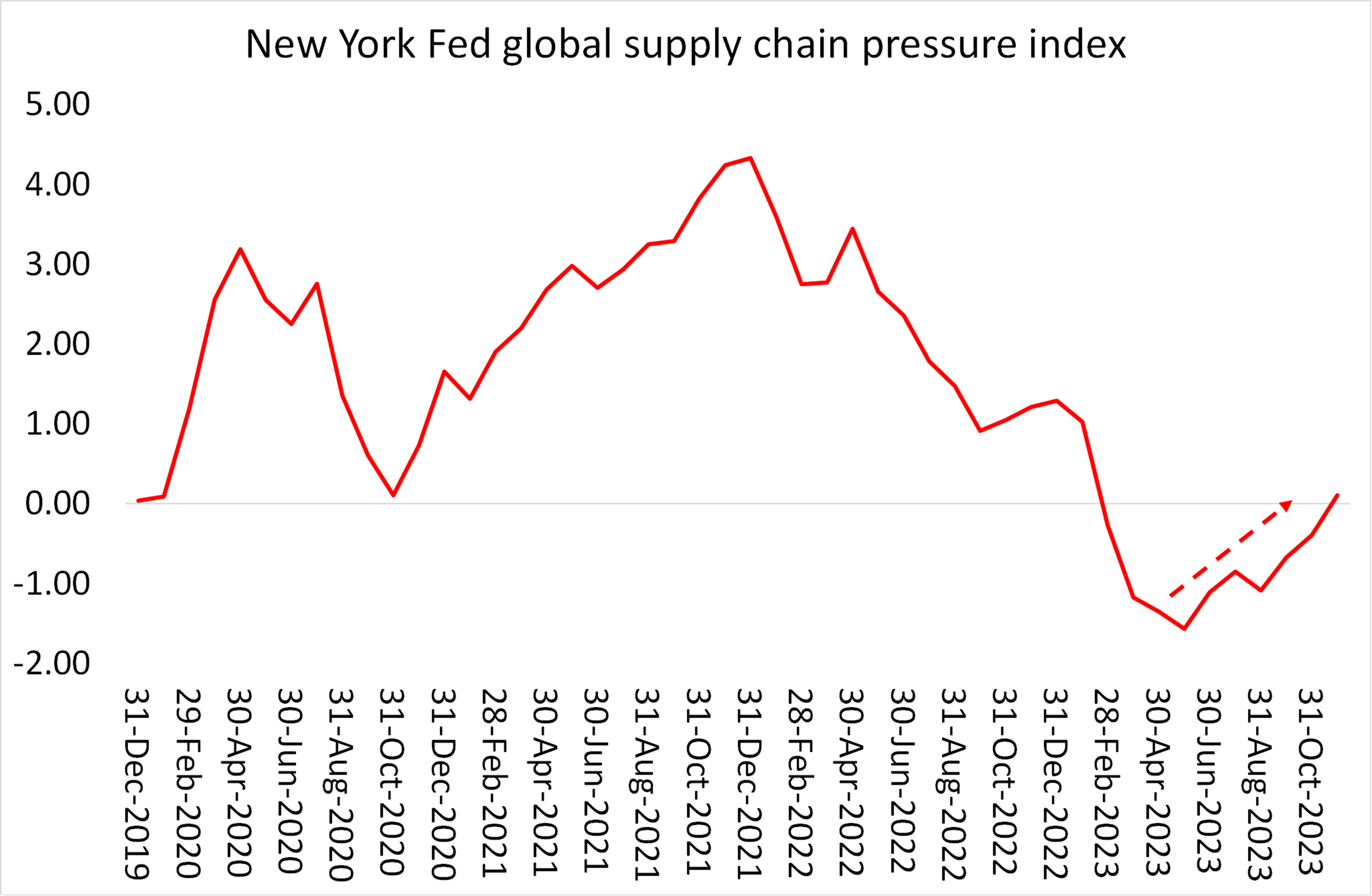

Puede que el índice de miseria haya bajado, pero la mayoría de los hogares en Estados Unidos, Europa y Japón todavía sufren las secuelas de la crisis pandémica. Los precios en Europa y Estados Unidos son más altos entre un 17% y un 20% en comparación con el final de la pandemia. Los empleos pueden ser abundantes, pero en general no están bien remunerados y suelen ser a tiempo parcial o temporales. Además, la continua guerra en Ucrania y ahora la horrenda destrucción de Gaza podrían provocar una reversión de la caída pasada en la presión de la cadena de suministro global, según el índice de la Reserva Federal de Nueva York.

Y lo que falta en todos estos pronósticos optimistas es el estado de las llamadas economías emergentes o en desarrollo del Sur Global. Si se excluye a China, India e Indonesia de la ecuación, el resto de estas economías, en particular las más pobres y a menudo las más pobladas, se enfrentan a otro año más de una grave crisis de deuda, que ha provocado crecientes impagos de sus deudas por parte de los gobiernos y empresas de los países pobres. .

He hablado de esto en muchas publicaciones anteriores y, aunque las tasas de interés podrían comenzar a caer más tarde en 2024, el impacto en la capacidad de muchos países para cumplir con sus "obligaciones" con los fondos y bancos de inversión de los países ricos y con las agencias internacionales será será incluso más débil este año que el pasado.

Todo esto sugiere que, aunque la economía estadounidense técnicamente evitó una caída en 2023, que podría haber desencadenado una contracción global, los sonidos optimistas del consenso de este año podrían volver a resultar erróneos, esta vez en la dirección opuesta.

Esa es la economía en 2024. Pero también está la política. 2024 es el año de las elecciones. Están previstas 40 elecciones nacionales , cuyos efectos cubrirán al 41% de la población mundial, en países que representan el 42% del PIB mundial.

La elección más importante será la presidencial estadounidense de noviembre, cuyo resultado tiene el potencial de desestabilizar todas las economías y mercados financieros. Donald Trump dice que el mercado de valores y la economía sólo se mantienen fuertes porque todos esperan que gane en noviembre. Si no lo hace, “habrá una nueva Gran Depresión”. Bueno, ese pronóstico no parece probable; de hecho, podría ocurrir lo contrario si pierde. Pero no hay certeza sobre quién ganará; o si Biden realmente volverá a presentarse; o si Trump o Biden cumplirían incluso otro mandato completo.

Rusia también tiene elecciones presidenciales, pero allí el resultado es claro y garantizado, no sólo porque los medios de comunicación, las comisiones electorales y el control estatal están enteramente en manos de Putin y cualquier oposición es reprimida, sino también porque la invasión rusa de Ucrania De hecho, ha aumentado su apoyo popular. La economía rusa ha evitado una caída y de hecho ha crecido en el último año, impulsada principalmente por el gasto militar.

En Europa, están las elecciones a la Asamblea Europea en junio, en las que se espera que se produzca un giro significativo hacia los partidos de derecha antiinmigrantes y contrarios a la integración de la UE, que también se oponen a un mayor apoyo de la UE a Ucrania. Pero los actuales partidos de "centro" derecha pro Israel y pro Ucrania probablemente mantendrán una mayoría. Portugal celebra unas elecciones que casi con seguridad expulsarán a los socialistas que se han visto envueltos en un escándalo de corrupción.

Y aquí en el Reino Unido habrá elecciones generales este año. El opositor Partido Laborista, ahora controlado y dirigido por una facción de derecha proempresarial, parece dispuesto a ganarse a un gobierno conservador incompetente y corrupto, que ya ni siquiera cuenta con el apoyo de sus miembros del partido, cada vez más enloquecidos y envejecidos. Pero un gobierno laborista simplemente continuaría con "lo mismo de siempre" tanto en política económica interna como en apoyo acrítico a la hegemonía global de Estados Unidos.

La otra gran elección es en India, donde nuevamente el actual presidente exfascista Modi, en el poder desde 2014, parece encaminado a ganar las elecciones, dado el fuerte crecimiento económico de la India y el desorden de los partidos de oposición. Al otro lado de la frontera, en Pakistán, las cosas estarán muy tensas, ya que el actual gobierno de derecha respaldado por los militares pretende derrotar al partido del ex primer ministro Imran Khan, que se peleó con los militares. En el vecino Bangladesh, el actual gobierno autocrático ganará, ya que la oposición boicoteará las elecciones.

Las votaciones en Indonesia y Corea del Sur probablemente conducirán al status quo de gobiernos procapitalistas. Es probable que el Congreso Nacional Africano se mantenga en Sudáfrica en las elecciones de mayo, ya que la oposición está dividida, pero el ANC puede caer por debajo del 50% de los votos por primera vez desde el fin del apartheid.

Claudia Sheinbaum, la candidata preferida del actual presidente Andrés Manuel López Obrador, lidera las encuestas por un enorme margen en México. Otra elección clave es la de Venezuela. Mediante un acuerdo alcanzado con Estados Unidos, se han relajado las sanciones contra el país a cambio de la celebración de elecciones generales. El objetivo de Estados Unidos es lograr el fin del gobierno de Maduro mediante una votación popular.

Faltan sólo quince días para las elecciones generales en Taiwán, donde el partido gobernante pro-independentista parece retener la presidencia sobre los partidos más pro-China continental. Esto podría aumentar las tensiones entre Estados Unidos y China.

2024 también podría ser el año en que el impacto del aumento de la IA generativa en la productividad y el empleo se vuelva más claro. A los tecnooptimistas como Goldman Sachs se les hace agua la boca ante la perspectiva de fuertes aumentos en el crecimiento de la productividad estadounidense durante el resto de esta década, logrados principalmente mediante reducciones masivas de empleos en muchos sectores de servicios.

En 2024, el gasto en IA generativa el próximo año ascenderá a poco más de 20.000 millones de dólares, o el 0,5% del gasto total mundial en TI, dice John-David Lovelock, pronosticador jefe de la firma de investigación de TI Gartner. En comparación, los compradores de TI gastarán cinco veces más en seguridad, añade. Sin embargo, Goldman Sachs estima que la inversión en IA aumentará en la última parte de esta década hasta alcanzar más del 2,5% del PIB en 2032.

Incluso si eso sucede, es posible que no genere un aumento generalizado en el crecimiento de la productividad. La gran revolución de Internet de finales de la década de 1990 produjo un auge, una burbuja y una caída del mercado de valores, pero hizo poco para impulsar el crecimiento de la productividad general del trabajo a partir de la década de 2000. Como comentó en ese momento el experto económico tradicional recientemente fallecido sobre el impacto de la tecnología en la productividad, Robert Solow: “Se puede ver la era de las computadoras en todas partes, excepto en las estadísticas de productividad”. El crecimiento de la productividad se ha ido desacelerando a nivel mundial como tendencia a lo largo de las dos primeras décadas de este siglo.

La esperanza de los optimistas es que la IA y los LLM den inicio a unos 'felices años 20', similares a los experimentados en Estados Unidos después del fin de la epidemia de gripe española de 1918-20 y la posterior crisis de 1920-21. Pero algunas cosas son diferentes ahora. En 1921, Estados Unidos era una potencia manufacturera en rápido crecimiento, superando a una Europa devastada por la guerra y a una Gran Bretaña en declive. Ahora la economía estadounidense está en relativo declive, la industria manufacturera está estancada y Estados Unidos enfrenta la amenaza del ascenso de China, lo que lo obliga a llevar a cabo guerras por poderes a nivel mundial para preservar su hegemonía.

Es mucho más probable que 2024 sea otro año de lo que he llamado una Larga Depresión que comenzó después de la Gran Recesión de 2008-2009, similar a la depresión de finales del siglo XIX entre 1873 y 1895 en la mayoría de las principales economías de entonces. A menos que la rentabilidad promedio aumente drásticamente, el crecimiento general de la inversión empresarial seguirá siendo bajo incluso si la IA aumenta la productividad en algunos sectores. Para lograr un cambio radical en la rentabilidad del capital global se requeriría una gran limpieza (caída) para eliminar a los débiles (zombis) y aumentar el desempleo en los sectores de bajo valor. Hasta ahora, tal política de "liquidación" o "destrucción creativa" no ha obtenido apoyo en los círculos políticos principales o oficiales. "Salir del paso" es mejor.

En resumen, 2024 parece ser un año de desaceleración del crecimiento económico para la mayoría de los países y probablemente de una mayor caída en recesión en Europa, América Latina y Asia. La crisis de deuda en aquellos países del llamado sur global que no tienen energía o minerales para vender empeorará. Así que incluso si Estados Unidos evita una nueva caída este año, la mayoría de la gente en el mundo no lo sentirá como un "aterrizaje suave".

* Gracias a Michael Roberts y SIN PERMISO y a la colaboración de Francisco Morote, de Attac Canarias. Aparecido originalmente en la web del autor. La casa de mi tía republica por el alto interés del contenido, bajoa las Normas de Uso Justo de la UE

https://thenextrecession.wordpress.com/2024/01/02/forecast-2024-stagnation-elections-and-ai/

https://www.sinpermiso.info/textos/pronostico-para-2024-estancamiento-elecciones-e-ia