Los tiburones de los fondos privados sacan un bocado de la “economía azul” - GRAIN

Federico Aguilera Klink recomienda este artículo y agrega: "Y en Canarias, ¿a qué se dedican los fondos tiburón y fondos buitre, mientras controlan al gobierno?.

Los tiburones de los fondos privados sacan un bocado de la “economía azul” - GRAIN

Primer plano de un salmón Chinook en un tanque de incubación de peces, 2019. Foto de iStock - Adri

La gente de Calp, un pueblo de la Comunidad Autónoma de Valencia en España, han estado luchando por evitar la instalación de una mega granja de peces de 50 hectáreas frente a sus costas. Afirman que dicho proyecto pondrá en peligro la industria de turismo local, además de poner en peligro el medioambiente y la pesca artesanal, proporcionando mínimos beneficios para los miembros de la comunidad.[1]

Incluso Ana Sala, la alcaldesa de Calp, se opone enérgicamente al proyecto. En agosto del 2022, en una reunión con representantes de la empresa detrás del proyecto, la alcaldesa manifestó “lo que quieren llevar a cabo aquí es abominable, y es nuestra obligación defender a nuestra municipalidad y sus intereses. Es por esto que seguiremos luchando contra este proyecto”.[2]

La compañía detrás del proyecto es Avramar, la empresa de operaciones acuícolas más grande del mar mediterráneo. Pero Avramar no es una empresa local. Es propiedad de Amerra Capital, un fondo privado de inversiones de Wall Street, y de Mubadala Investment, un fondo soberano de inversiones de Abu Dabi. Desde que en 2016 Amerra adquiriera la compañía, Avramar ha comenzado una enérgica expansión. Parte de esta expansión tuvo lugar frente a la costa valenciana, la que incluye una gigantesca granja acuícola de 144 hectáreas de extensión cerca de El Campello. A pesar de esta agresiva actividad en la costa española, la mayor parte de la expansión de Avramar se ha producido en las costas de Grecia.

Durante las últimas dos décadas la acuicultura marina de Grecia se ha disparado, convirtiéndose en el principal proveedor de pescado cultivado para el resto de Europa. En la década de 1980, sólo el dos por ciento de los productos pesqueros procedían de la acuicultura; hoy representa dos tercios. En un principio, el crecimiento estuvo impulsado por pequeñas y medianas operaciones acuícolas a cargo de familias griegas. Sin embargo, últimamente, la inversión ha procedido de fondos de inversión privados, ávidos de obtener ganancias mediante una consolidación del sector. En 2006 se produjo uno de las primeras adquisiciones por parte de un fondo de inversión cuando Global Finance, un fondo de inversión con sede en Atenas, tomó el control de la granja acuícola Andrómeda. Diez años más tarde, y tras una importante expansión dentro y fuera de Grecia, Global Finance vendió Andrómeda a Amerra. Con el respaldo de Mubadala, durante los tres años siguientes Amerra adquirió otras dos grandes empresas griegas dedicadas a la piscicultura, las que también tenían operaciones en España, y las cuales fusionó para formar una sola gran empresa: Avramar.

Cuando se creó Avramar, la Dirección de Competencia de la Comisión Europea dictaminó que esta debía vender alrededor del veinte por ciento de sus granjas.[3] Pero esto sólo abrió la puerta para que Diorasis, otro fondo de inversión con sede en Luxemburgo, comprara las granjas y cuadruplicara su producción acuícola.[4] Diorasis es respaldada por un grupo de empresarios de la diáspora griega y, según medios de comunicación griegos, también por Bill Gates.[5] Juntas, Avramar y Diorasis ya controlan más de dos tercios de la piscicultura griega y, pese a la oposición de las comunidades costeras, pretenden seguir expandiéndose.[6]

Por dónde fluye el dinero

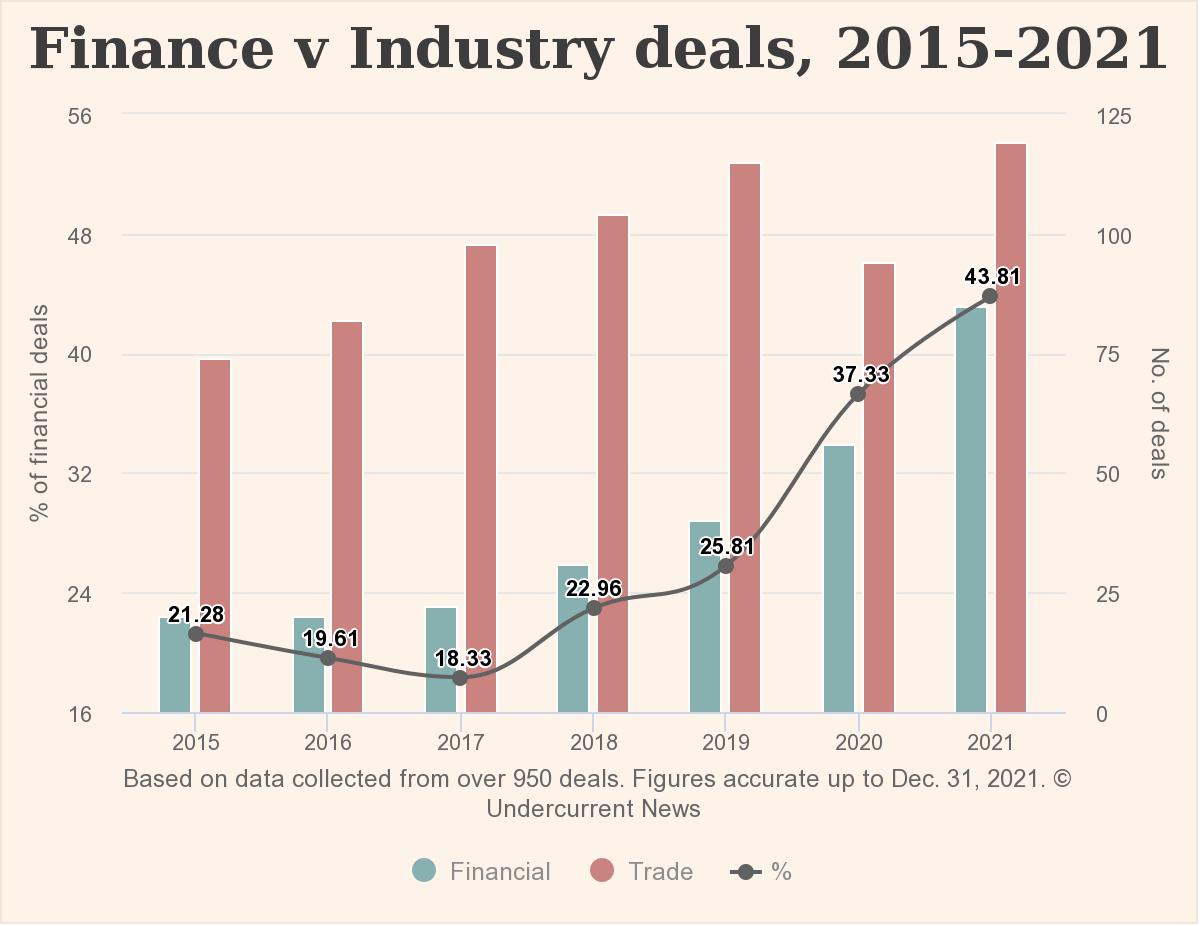

Grecia y España no son los únicos países donde los fondos de inversión se están volcando agresivamente hacia el sector de productos del mar. Desde 2015 en que Undercurrent News ha estado rastreando la participación de fondos de inversión y otros actores financieros en este sector. Según este medio, la cantidad de inversiones por parte de estos actores financieros sigue creciendo, llegando a representar más del cuarenta y tres por ciento de los 194 negocios en 2021.[7]

Gráfico 1. Participación en el total de fusiones y adquisiciones en el sector pesquero y marítimo alimentario por parte de compañías financieras (sector finanzas) y por empresas del sector (la industria).

Finance v Industry deals, 2015-2021 = Contratos de la industria vs los financieros 2015-2021

Finance v Industry deals, 2015-2021 = Contratos de la industria vs los financieros 2015-2021

% of financial deals = % de contratos financieros

Based on data collected from over 950 deals. Figures accurate up to Dec. 31, 2021 = Basado en datos colectados en más de 950 contratos. Las cifras son precisas al 31 de dic. de 2021

No. of deals = Núm. de contratos

Financial = Financieros

Trade = Comercio

Fuente: Undercurrent News

Usando como base de datos la investigación de Undercurrent News, desde el 2019 identificamos 41 acuerdos de inversión por parte de administradoras de fondos en el sector pesquero y de mariscos (ver Anexo I).[8] Si bien esta información no representa una imagen completa de las inversiones por parte de estos fondos, sí proporciona un retrato de la escala y del objeto de sus inversiones, de las cuales podemos sacar algunas las siguientes conclusiones:

1. Los fondos de inversión invierten en todos los componentes del sector, lo que incluye buques pesqueros, procesamiento de mariscos, venta al por menor, acuicultura, alimento para peces, genética, tecnología, gestión de residuos y transporte.

2. Están comprando empresas en todas partes del mundo, en todos los continentes, aunque la mayoría de las compañías de fondos de inversión tienen su sede en Estados Unidos y Europa.

3. Por lo general, se enfocan en comprar empresas medianas para luego consolidarlas horizontal y verticalmente.

Además podemos decir que la mayoría de los fondos de inversión se orientan a la acuicultura. Esto no es ninguna sorpresa ya que la acuicultura es el segmento de más rápido crecimiento del sistema alimentario industrial. Organismos internacionales, como por ejemplo la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), la promueven activamente, mientras que los gobiernos entregan subsidios y desarrollan políticas públicas con el fin de “endulzar” los negocios para las y los inversionistas que actúan desde ámbitos privados. Como señala FIAN Internacional, éste es un sector “históricamente dominado por actores relativamente pequeños o medianos, con decenas de miles de productores (incluido el alimento para peces) repartidos por todo el mundo”. Todos estos factores hacen que, a ojos de los fondos de inversiones, sea un sector perfecto para la fusión empresarial.[9]

La producción de alimento para peces es quizás el área de más fácil integración. Es justamente acá donde un número considerable de grandes corporaciones, como por ejemplo el productor y vendedor de granos Cargill, están haciendo sus movimientos. La genética y la tecnología y maquinarias son otras áreas en las que el control corporativo avanza rápidamente gracias a la participación activa de los fondos de inversiones. Pero muchos fondos privados de inversión tienen la mira puesta en las granjas acuícolas, ya sea de lubina o dorada en Grecia, de peces de agua dulce en Sambia, de salmón en Chile, de peces Barramundi en Arabia Saudita, de acuicultura en tierra en China o granjas camaroneras en Sri Lanka.[10] Donde existan políticas públicas y regulaciones favorables a la acuicultura, los fondos privados de inversión se abalanzan comprando y expandiendo la producción, concentrando y fusionando la industria, desde la producción de alimentos, pasando por las granjas de peces y hasta el procesamiento de los productos.

Esto no quiere decir que los fondos de inversión no estén interesados en la pesca oceánica. Durante los últimos años ha habido importantes acuerdos entre fondos privados y empresas de arrastre, como por ejemplo el acuerdo de inversión entre KKR y el gigante pesquero chino Yuehai, o la compra por parte de Alantra de la empresa pesquera española Unión Martín.[11]

Carsten Pedersen, del Transnational Institute (TNI), afirma que las regulaciones sobre derechos de pesca promovidas por las grandes ONG conservacionistas y las empresas pesqueras, como manera de lidiar con la sobreexplotación pesquera, pueden producir ganancias rápidas, por lo que son atractivas para los fondos privados de inversión y demás actores financieros.[12] Bajo dichas normativas, los gobiernos limitan la cantidad total de cada especie que se puede pescar, para luego dividir y asignar cuotas a pescadores y empresas. Y un elemento crucial es que los permisos se pueden vender o arrendar a terceros.

Una investigación llevada a cabo por ProPublica y el New Bedford Light sobre la normativa de “captura compartida” en el noreste de Estados Unidos, develó que dicho sistema aceleró enormemente la concentración industrial y fomentó el ingreso de fondos de inversión.[13]

Seth Macinko, un antiguo pescador que ahora se desempeña como profesor asociado de asuntos marinos de Universidad de Rhode Island, contó a los investigadores que los derechos de pesca “eran gratuitos hace 30 años” […] “Pero entonces llegaron los grupos conservacionistas. Luego vino la concentración/integración vertical o consolidación como se le conoce. Luego llegó el gran capital”.

Macinko afirma que la normativa de permisos privados de pesca que comenzó en 2010 “convirtió el privilegio de pescar una libra de pescado en una mercancía que se podía comprar o vender sin siquiera tener un barco... Abrió la puerta a la inversión privada y financiera”. Las reglas comerciales establecidas en la Organización Mundial del Comercio o mediante los tratados de libre comercio bilaterales las protegen y fortalecen y ponen candados para que tales normativas no se reformen.

Uno de los actores financieros que ha invadido la industria pesquera del noreste de Estados Unidos ha sido Bregal Partners, una administradora de fondos de inversión privado con sede en Nueva York, propiedad de la familia holandesa Brenninkmeijer, heredera de C&A, una cadena de ropa al menudeo a nivel mundial. A través de Blue Harvest, una empresa cofundada en 2015, se lanzó rápidamente a la compra de buques pesqueros, permisos de pesca e instalaciones de procesamiento.

La empresa consiguió eludir la débil normativa antimonopolio estadounidense y se hizo con gran parte de la industria del pescado blanco del noreste, dejando a los pescadores locales sin más opción que trabajar para Blue Harvest o arrendar sus permisos. La empresa incluso cobraba comisión a los trabajadores pesqueros que laboraban en sus barcos para aumentar aún más sus beneficios.[14]

“El precio sigue siendo el mismo, pero todos nuestros gastos no hacen más que aumentar”, afirma Joseph Drago, pescador que opera un buque de pesca de vieira para Blue Harvest. “En cada viaje nos quitan una tajada más grande de la ganancia de la tripulación”.

Una cosecha de dinero y calamidades

Los fondos privados de inversión que participan en la pesca y la acuicultura afirman estar promoviendo inversiones sostenibles. Probablemente, esto es parte del atractivo para los fondos de pensiones, fundaciones y bancos públicos de desarrollo que invierten en este sector (ver Anexo II).

Por ejemplo Altor, una administradora de fondos privados de inversión con sede en Suecia, se enorgullece de su fuerte compromiso con el cuidado del medio ambiente, las causas sociales y la gobernanza. Varios fondos de pensiones, incluido PensionDanmark, los fondos de la Universidad de Michigan y Princeton, y varias fundaciones, incluida la Fundación Rockefeller, están invertidos en Altor Fund III.[15] En 2014, a través de Altor Fund III, la administradora compró Nova Austral, una de las compañías salmoneras más grande de Chile. Esta operación se realizó en asociación con la empresa estadounidense Bain Capital a través de Ewos, una empresa productora de alimento para peces propiedad ambos grupos.

A pesar del compromiso declarado de Altor con las exigencias ambientales, sociales y de gobierno corporativo, cuando la empresa era propiedad de Alter Co, Ewos estuvo implicada en un escándalo de fijación de precios.[16] También Nova Austral, en los años posteriores a su adquisición por parte de Altor, estableció un récord de multas por incumplimiento de las normativas medioambientales. La Superintendencia del Medio Ambiente de Chile calificó a Nova Austral de “delincuente serial” y el gobierno presentó una demanda penal contra la empresa y sus ejecutivos por incumplimiento reiterado de la normativa.[17] En noviembre de 2022, el Consejo de Defensa del Estado de Chile presentó otra demanda contra Nova Austral, esta vez buscando una indemnización por “graves daños causados al parque nacional Alberto de Agostini, en los fiordos del Sur de Chile, Magallanes y la Antártida chilena”.[18]

Atravesamos por un momento donde las comunidades costeras se encuentran bajo una intensa presión para aceptar la acuicultura, las reformas pesqueras y otros proyectos de “desarrollo” con el fin de impulsar una “economía azul” de corte neoliberal. Sus defensores hablan de la inversión que traerán estos proyectos. Pero gran parte de esta inversión se ejecuta a través de fondos privados de inversión. El comportamiento general de los fondos privados de inversión en el sector de la pesca y la acuicultura se parece mucho al que descubrimos cuando investigamos la creciente presencia de los fondos de inversión en la alimentación y la agricultura en 2020: una obsesión despiadada por obtener beneficios económicos para unos pocos socios, a expensas de las comunidades locales, el medio ambiente y las mismas personas cuyo dinero se utiliza para estos proyectos.[19]

La concentración de la industria pesquera mundial en manos de la élite de los fondos privados de inversión no ofrece a las comunidades ninguna solución en sus luchas por los medios de subsistencia, la soberanía alimentaria y la justicia social. Con todos los problemas que acosan a la industria, desde la explotación laboral hasta la gran contaminación ambiental, no hay posibilidad de que los fondos privados de inversión generen las transformaciones necesarias. Es por esto que resulta crucial seguir sacando a la luz quiénes son estos actores y así poner fin a sus inversiones.

Anexo I: Inversiones de fondos privados en el sector pesquero y de mariscos, período 2019-2022 (sólo en inglés)

Anexo II: inversionistas en una muestra de fondos privados activos en el sector de la pesca y de mariscos (sólo en inglés)

* Para obtener referencias detalladas, póngase en contacto con Devlin Kuyek vía devlin@grain.org

[1]Sara Romero, “Entitats ecologistes s'oposen a l'ampliació de la piscifactoria de Calp per l'impacte ambiental,” Directa, 29 de marzo de 2022: https://directa.cat/entitats-ecologistes-soposen-a-lampliacio-de-la-piscifactoria-de-calp-per-limpacte-ambiental/

[2]Maria Feijoo, “Avramar’s expansion of Spanish farm to go ahead despite opposition”, Undercurrent News, 18 de julio de 2022: https://www.undercurrentnews.com/2022/06/30/avramar-meets-with-objections-to-expanding-one-of-its-spanish-fish-farms/

[3]Neil Ramsden, “EU approves Andromeda’s deal for Nireus, Selonda”, octubre de 2019: https://www.undercurrentnews.com/2019/10/30/eu-approves-andromedas-deal-for-nireus-selonda/

[4] Diorasis alega que comenzó a invertir en el cultivo de peces en Grecia en 2014, para aprovechar las oportunidades de consolidación que surgieron de la crisis de deuda griega. Ver. Binyamin Ali, “PE investors look spoiled for choice at the aquaculture table,” AgriInvestor, octubre de 2020: https://www.agriinvestor.com/pe-investors-look-spoilt-for-choice-at-the-aquaculture-table/

[5]“Bill Gates investing in Greek aquaculture brand, Philosofish”, Ambrosia Magazine, marzo de 2020: https://ambrosiamagazine.com/bill-gates-investing-in-greek-aquaculture-brand-philosofish/

[6]Francesco De Augustinis, “Ocean desolation: how fish farm pollution is killing marine life in Greece”, The Ferret, agosto de 2021: https://theferret.scot/desolation-around-greek-fish-farms/

[7]Dan Gibson, “2021 seafood M&A passes $6.5bn after explosion of outside investment”, Undercurrent News, 27 de enero de 2022: https://www.undercurrentnews.com/2022/01/27/2021-seafood-ma-passes-6-5bn-after-explosion-of-outside-investment/

[8]Para entender un poco sobre qué es un “fondo privado” y cómo operan en la esfera de la agricultura y la alimentación léase “Barbarians at the barn”, GRAIN, septiembre de 2020, https://grain.org/e/6533.

[9]Carsten Pedersen y Yifang Tang, “Aquaculture, financialization, and impacts on small-scale fishing communities,” Right to Food and Nutrition Watch, 2021: https://www.righttofoodandnutrition.org/files/rtfn_watch_art.02-2021_eng_web-2.pdf

[10]El National Aquaculture Group es el principal inversionista en granjas de peces de Arabia Saudita. Es propiedad de MASIC, un fondo de inversión con sede en Yeda. Ver Ziad Sabbah, “Naqua: At the heart of Saudi Arabia's push to produce 600,000 tons of fish a year”, Arab News, enero de 2022: https://www.arabnews.com/node/2012971/business-economy

[11]Lewis Hu, “KKR-backed China Yuehai Feed to invest $38m in ‘3R’ seafood plant”, Undercurrent News, 15 de agosto de 2022: https://www.undercurrentnews.com/2022/08/15/kkr-backed-china-yuehai-feed-to-invest-38m-in-3r-seafood-plant/

[12]Conversación personal, diciembre de 2022. Para una visión general de algunas de las principales controversias que afectan a la industria pesquera en la actualidad, ver “Of lobsters and mobsters: Who are the companies poaching the oceans?”, GRAIN, junio de 2021, https://grain.org/e/6692.

[13]Will Sennott, “How Foreign Private Equity Hooked New England’s Fishing Industry,” Civil Eats, 8 de julio de 2022: https://civileats.com/2022/07/08/foreign-private-equity-hooked-new-england-fishing-seafood-fishermen-blue-harvest/

[14]Will Sennott, “How Foreign Private Equity Hooked New England’s Fishing Industry”, Civil Eats, 8 de julio de 2022: https://civileats.com/2022/07/08/foreign-private-equity-hooked-new-england-fishing-seafood-fishermen-blue-harvest/

[15]Los datos sobre los inversionistas en Altro Fund III son de Preqin.

[16]Ewos fue adquirido por Cargill en 2015, y Cargill posteriormente denunció la colusión para la fijación de precios en la que estaban involucradis Ewos y otras empresas. Véase, Tom Seaman, “Cargill to win Chile market share with settlements over feed price-fixing,” Undercurrent News, 13 de febrero de 2020: https://www.undercurrentnews.com/2020/02/13/cargill-to-win-chile-market-share-with-settlements-over-feed-price-fixing/

[17]Christian Molinari, “Chile’s environmental watchdog fines “serial offender” Nova Austral once again”, Seafood Source, 13 de septiembre de 2021: https://www.seafoodsource.com/news/aquaculture/chiles-environmental-watchdog-fines-serial-offender-nova-austral-once-again

[18]María Feijóo, “Latest lawsuit against Chile’s Nova Austral could force closure of four farm sites”, Undercurrent News, 21 de noviembre de 2022: https://www.undercurrentnews.com/2022/11/21/latest-lawsuit-against-chiles-nova-austral-could-force-closure-of-four-farm-sites/

[19]GRAIN, “Barbarians at the barn”, op cit.

* Gracias a GRAIN y a la colaboración de Federico Aguilera Klink. En La casa de mi tía con autorización