La Unión Europea ha sido diseñada y administrada para mantener los intereses corporativos de las élites; no hay sorpresas - por Bill Mitchell

Federico Aguilera Klink dice: "Ya lo sabíamos pero está muy bien leerlo con clarida..." al destacar este artículo de Mitchell.

La Unión Europea ha sido diseñada y administrada para mantener los intereses corporativos de las élites; no hay sorpresas

Bill Mitchell

BRAVE NEW EUROPE *

La Unión Europea es el ejemplo más avanzado de neoliberalismo, dado que la ideología está integrada en sus estructuras legales y las instituciones, especialmente el Banco Central Europeo, están obligadas a hacerla cumplir

Después de que el partido de extrema derecha Agrupación Nacional (RN) se alzara con el triunfo en las recientes elecciones al Parlamento Europeo y perjudicara seriamente el atractivo electoral del grupo de Emmanuel Macron, el presidente francés decidió seguir el guión británico y disolvió el Parlamento francés y convocó elecciones anticipadas, cuya primera vuelta tendrá lugar el 30 de junio de 2024 y la segunda una semana después. Los partidos de extrema derecha también obtuvieron buenos resultados en Alemania, Italia y Austria, pero todas las habladurías sobre un giro brusco a la derecha en Europa eran exageradas, dado que en otros países el voto de derecha no era tan fuerte. Los acuerdos para dar la presidencia de la Comisión Europea a VDL por un nuevo mandato estaban en pleno auge. Y en cuestión de días empezamos a observar un comportamiento extraño en los mercados de bonos: los diferenciales de los bonos a 10 años frente al bund alemán aumentaron bruscamente, acompañados de señales de alarma por parte de los políticos tradicionales; algunos incluso se aventuraron a afirmar que, en el caso de Francia, experimentaría un "momento Truss" si Macron no volviera al poder, a pesar de que su gobierno se tambaleaba debido a su mala formulación de políticas. Nada de esto debería sorprendernos. La Unión Europea es el ejemplo más avanzado de neoliberalismo, dado que la ideología está incorporada en sus estructuras jurídicas y las instituciones están obligadas a aplicarla. Hay innumerables ejemplos de las principales instituciones -la Comisión y el BCE- que actúan individualmente y en conjunto para impulsar los resultados políticos que consideran deseables desde la perspectiva de mantener el statu quo. Toda la angustia de las últimas semanas sobre la interferencia en las próximas elecciones francesas es realmente sorprendente dado el historial de estos organismos. Todo el sistema ha sido diseñado y administrado para mantener los intereses corporativos de las élites. Puro y simple. La situación actual no es una excepción.

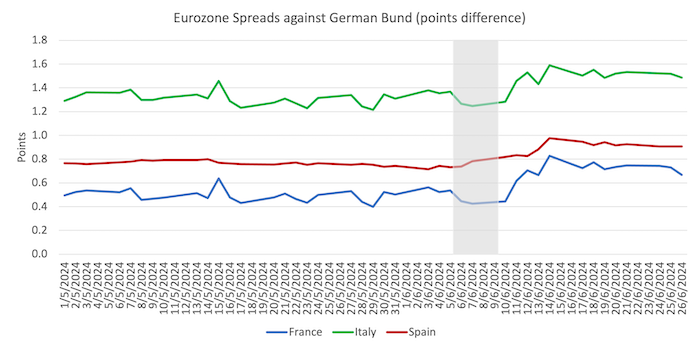

El siguiente gráfico muestra los diferenciales de los bonos a 10 años de Francia, Italia y España desde principios de mayo de 2024 hasta ayer (26 de junio de 2024).

Italia y España se separaron de Francia durante la GFC, y luego Italia se separó de España alrededor de 2018.

Los datos más recientes muestran que la brecha entre Francia y España se ha reducido considerablemente durante el último mes.

La zona gris es el periodo de las elecciones europeas (del 6 al 9 de junio de 2024).

Durante el período mostrado, el rendimiento del bono alemán a 10 años apenas se ha movido y ha caído ligeramente, mientras que los rendimientos de sus bonos (y los costos de financiamiento del déficit) de las otras naciones mostradas han aumentado marginalmente.

No se deje engañar por la escala del gráfico: los rendimientos de los bonos en Francia aumentaron del 2,988 por ciento el 6 de junio de 2024 a un máximo del 3,239 por ciento el 11 de junio de 2024 y luego volvieron a caer al 3,119 por ciento el 26 de junio. , 2024.

En el caso de Italia, aumentaron del 3,807 por ciento el 6 de junio de 2024 a un máximo del 4,081 por ciento el 11 de junio de 2024 y luego volvieron a caer al 3,93 por ciento el 26 de junio de 2024.

Para España, aumentaron del 3,282 por ciento el 4 de junio de 2024 a un máximo del 3,493 por ciento el 10 de junio de 2024 y luego volvieron a caer al 3,358 por ciento el 26 de junio de 2024.

Estos cambios no se parecen en nada a los que presenciamos durante la crisis financiera mundial, cuando España e Italia se distanciaron del rendimiento de los bonos alemanes a 10 años en al menos 6 puntos porcentuales y del de Francia en más de 1 punto.

La coincidencia entre el final del período electoral y las revelaciones que acompañaron la publicación de los resultados llevó a muchos comentaristas de izquierda a declarar que se trataba de una conspiración liderada por los mercados financieros para descarrilar todo lo que no fuera gobiernos pro-euro (centristas) para que Ursula VDL regresaría a la Presidencia y las élites continuarían disfrutando de la engreída prosperidad que les ha brindado la moneda común, a expensas de la mayoría.

Hubo comentarios bastante incendiarios en la prensa de que el BCE estaba manipulando los mercados para permitir que los centristas (un nombre inapropiado, si es que alguna vez los hubo) mantuvieran el control.

Ha habido cambios en el frente del BCE con la eliminación gradual de los programas de compra de activos que han dominado la política monetaria desde la GFC y la introducción en 2022 del llamado Instrumento de Protección de Transmisión (TPI) , o herramienta antifragmentación para reemplazar el control del rendimiento de los bonos que los APP dieron al BCE.

El BCE afirmó que el TPI era esencial para permitir una normalización de la política monetaria, que es el mismo tipo de justificación que dio para cada uno de los diversos programas de compra de activos que comenzaron en mayo de 2010 con la introducción del Programa de Mercados de Valores.

Era un argumento ridículo: pretender que el BCE necesitaba comprar miles de millones de euros en bonos gubernamentales para permitir que se llevaran a cabo operaciones de mercado abierto y repos sin problemas.

Sólo una pequeña fracción de lo que en realidad terminaron comprando fue necesaria para esos propósitos de política monetaria.

Las justificaciones fueron una cortina de humo para oscurecer la realidad de que el BCE, como emisor de la moneda, estaba financiando indirectamente los déficits fiscales de la eurozona por temor a que, si no lo hacía, muchos países, incluidos Italia y España, se verían obligados a incumplir el pago de su deuda gubernamental pendiente, lo que en última instancia resultaría en una ruptura de la moneda común.

El BCE no pudo sincerarse porque eso habría significado reconocer públicamente una violación de sus obligaciones legales bajo los tratados europeos relativos a no realizar rescates.

Pero eso es todo historia.

Más recientemente, al eliminar gradualmente las compras de activos, se dio cuenta de que los mercados de bonos de los Estados miembros todavía corrían riesgo de inestabilidad financiera porque todo el mundo sabe que la deuda emitida por estas naciones conlleva riesgo crediticio.

La razón es que los Estados miembros utilizan lo que en realidad es una moneda extranjera y deben pedir prestado en los mercados de bonos para generar déficit.

Si los déficits se hacen demasiado grandes, el riesgo de impago aumenta y los mercados de bonos exigen rendimientos más altos hasta cierto punto, después del cual dejarán de comprar deuda.

Pero, como he señalado muchas veces antes, el BCE puede prevenir esta forma de inestabilidad financiera muy fácilmente: comprando la deuda en los mercados secundarios de bonos después de que ha sido emitida, lo que aumenta la demanda de los activos (y el precio) y reduce los rendimientos de los títulos.

El TPI permite así al BCE afirmar que está normalizando su balance eliminando progresivamente las compras anteriores de bonos.

Pero eso también es humo y espejos, porque el TPI es simplemente otra versión de los mismos programas de compra de activos que se han convertido en una especie de sopa de letras a medida que el BCE cambia los nombres para dar la impresión de que está evolucionando su postura política.

El BCE nos dice que el TPI significa que:

… el Eurosistema podrá realizar compras en el mercado secundario de valores emitidos en jurisdicciones que experimenten un deterioro de las condiciones de financiación no justificadas por los fundamentos específicos de cada país, para contrarrestar los riesgos para el mecanismo de transmisión en la medida necesaria. La escala de las compras de TPI dependería de la gravedad de los riesgos que enfrenta la transmisión de la política monetaria. Las compras no están restringidas ex ante.

En palabras claras: el BCE y los bancos centrales de los Estados miembros asociados pueden comprar la deuda de cualquier gobierno de un Estado miembro en cantidades ilimitadas si los diferenciales de los bonos aumentan y amenazan la estabilidad financiera.

Bastante claro.

Como es habitual, hay condicionalidad: “El Consejo de Gobierno considerará una lista acumulativa de criterios para evaluar si las jurisdicciones en las que el Eurosistema puede realizar compras en el marco del TPI aplican políticas fiscales y macroeconómicas sólidas y sostenibles”.

Entonces:

… (1) cumplimiento del marco fiscal de la UE: no estar sujeto a un procedimiento de déficit excesivo (PDE), o no ser evaluado como si no hubiera adoptado medidas efectivas en respuesta a una recomendación del Consejo de la UE… (2) ausencia de desequilibrios macroeconómicos graves … (3) sostenibilidad fiscal: al comprobar que la trayectoria de la deuda pública es sostenible… (4) políticas macroeconómicas sólidas y sostenibles: cumplir con los compromisos presentados en los planes de recuperación y resiliencia…

Aquí es donde entra la política.

La UE no ha sido coherente en la aplicación de ninguna de las normas de ejecución fiscal.

Distintas naciones han recibido un trato diferente a pesar de tener magnitudes de violación de normas similares.

Por eso, en parte, la gente acusa al BCE de ser político.

La pregunta que se hacen es ¿por qué el BCE no invocó el TPI en los días posteriores a las elecciones europeas, cuando los diferenciales empezaron a subir?

La economía francesa se encuentra en una situación desesperada después de años de políticas neoliberales que han sofocado la innovación y reducido el crecimiento de la productividad, así como los niveles de vida.

Y luego Francia, que ya se estaba tambaleando por el abuso de políticas, se topó con la pandemia, las limitaciones de oferta, la guerra de Ucrania y las presiones inflacionarias resultantes.

La vida del trabajador medio en Francia en términos materiales se ha deteriorado significativamente durante el mandato de Macron.

Pero las afirmaciones de que los mercados financieros estaban “asustados” por la situación fiscal y que eso llevó a que los rendimientos de los bonos subieran ( Fuente ) no se sostienen.

La situación fiscal se conoce desde hace algunos años (desde la pandemia) y ha sido absorbida por los mercados financieros.

El líder del RN también ha sido claro al afirmar que el partido no está dispuesto a gastar a lo grande si logra una mayoría parlamentaria en las próximas elecciones.

El Partido ha prometido ( Fuente ):

… devolver el déficit de Francia al 3 por ciento del producto interno bruto para 2027, que es el nivel establecido por las normas de la UE.

De hecho, está prometiendo una austeridad más severa que la anunciada por Macron.

La Comisión Europea también entró en escena y decidió que haría todo lo posible para influir en el resultado de las elecciones anunciando que Francia iba a ser sometida al procedimiento de déficit excesivo .

El 19 de junio de 2024, la Comisión publicó un informe de conformidad con el artículo 126(3) del Tratado sobre el cumplimiento de los criterios de déficit y deuda , que representa:

… el primer informe con arreglo al artículo 126, apartado 3, del TFUE tras la desactivación de la cláusula general de salvaguardia a finales de 2023, se ajusta a las normas del marco reformado.

Así pues, la relajación de las normas fiscales durante la pandemia ha terminado y la Comisión ahora tiene en la mira a Bélgica, Chequia, Estonia, España, Francia, Italia, Hungría, Malta, Polonia, Eslovenia, Eslovaquia y Finlandia por déficit excesivo.

La pregunta que es imposible responder con claridad es si agruparon a todas las demás naciones en este edicto para ocultar el hecho de que querían influir en las elecciones francesas.

Mi respuesta es que la Comisión no estaba discriminando de esa manera.

Sin embargo, el gobierno francés no ha ayudado en nada.

El ministro de Economía, el torpe Bruno Le Maire, afirmó que si los votantes eligieran a RN en las próximas elecciones:

Es posible un escenario al estilo de Liz Truss…

Alguien debería haberle señalado a Le Maire que comparar a Francia, sin moneda, con Gran Bretaña con su propia moneda y capacidad ilimitada para crearla, sólo demuestra la ignorancia de quien hace la comparación.

Pero se puede ver con qué rapidez los defensores de las finanzas sanas adoptan "líneas en la arena" o "ejemplos escabrosos" para entrar en la contienda política cuando les parece conveniente, independientemente de su validez.

La izquierda hace esto a menudo: la mentira de Gran Bretaña obligada a pedir préstamos al FMI en 1976, la mentira de Mitterrand que tuvo que imponer la austeridad en 1983, la mentira del Miércoles Negro y, ahora, parece la mentira del “escenario al estilo de Liz Truss”.

La situación en Gran Bretaña surgió porque los mercados financieros sabían que Truss estaba en un terreno político inestable y que daría marcha atrás ante el más mínimo problema.

Entonces sabían que podían obligar al débil gobierno a ratificar sus apuestas en el mercado financiero a su favor.

El mismo tipo de acciones se han intentado en Japón durante años sin éxito porque las autoridades miran fijamente a los mercados.

Pero el gobierno francés no puede enfrentarse fácilmente a nadie porque no tiene soberanía monetaria propia y depende de un BCE (el emisor de la moneda) obsesionado ideológicamente para su solvencia financiera.

Luego, el BCE y la CE se combinan (a veces con el FMI añadido) para obligar a los Estados miembros a someterse.

Nada que ver con la situación política en el Reino Unido.

Los mercados saben que pueden imponer a Francia un cumplimiento al estilo griego y el gobierno francés tiene poca voluntad, simplemente porque entregó su propia moneda.

¿Y qué pasa con la renuencia del BCE a invocar su TPI?

La línea oficial, expresada por el economista jefe y miembro de la junta directiva en una audiencia en Londres el 17 de junio de 2024, fue:

Lo que estamos viendo en los mercados es, por supuesto, una revalorización… No es, ya saben, el mundo de la dinámica desordenada del mercado… Por eso es muy importante que el BCE deje claro que no toleraremos dinámicas de mercado injustificadas y desordenadas que supongan una amenaza grave para la transmisión de la política monetaria… No podemos tener un caso en el que esencialmente el pánico del mercado, la iliquidez del mercado, el sentimiento del mercado alteren nuestra política monetaria.

¿Fue esa una evaluación razonable?

Bueno, si nos fijamos en el gráfico anterior, queda claro que las presiones del mercado de bonos están disminuyendo un poco, sin que se utilice el TPI.

Eso no quiere decir que el BCE, con su renuencia a hacer algo a medida que los diferenciales subían, esté intentando orquestar algún tipo de caos en Francia.

La interpretación más probable es que los mercados financieros son nerviosos en el mejor de los casos y respondieron a los resultados electorales de principios de junio vendiendo bonos que consideraban riesgosos hasta que surgiera más información.

La liquidación afectó no sólo a Francia sino también a otros Estados miembros más débiles de la eurozona.

Y una vez que las cosas se aclaran un poco, la situación se estabiliza.

Por supuesto, el BCE probablemente se dio cuenta de que dejar que los diferenciales subieran durante unos días aumentaría la presión sobre los probables cañones sueltos (léase RN en Francia) para apaciguar a los mercados.

Seguramente RN, por ejemplo, se ha esforzado por asegurar a todo el mundo que no es una organización que gasta descontroladamente.

Esto no debería sorprender a nadie.

El BCE ha actuado consistentemente, a través de sus condicionalidades, de manera política para respaldar a la Comisión en su sesgo de austeridad.

Todo el fiasco griego de junio de 2015, cuando el BCE abandonó efectivamente su cometido de mantener la estabilidad financiera, es un ejemplo extremo de su papel político.

La moneda común es una estructura política para maximizar el control de las elites corporativas de Europa.

La ideología neoliberal está arraigada en la estructura jurídica de la unión, por eso he llamado a la Unión Europea el ejemplo más avanzado de neoliberalismo.

Es por eso que, a su vez, apoyé el Brexit.

Esa realidad es la razón por la que los argumentos progresistas a favor de la reforma de los tratados son una tontería.

En la situación actual, la presión recae sobre RN, que se encuentra en el extremo opuesto del espectro de los partidos de izquierda que aspiran al poder.

Pero cualquier grupo político que no siga la línea y apoye el status quo en Europa será castigado por los mercados de bonos y la CE y el BCE manipularán eso para garantizar que se envíe el mensaje, pero no hasta el punto de que la insolvencia y la salida se conviertan en un problema. Esa es la realidad.

La conducta de estas instituciones desde la GFC lo deja muy claro.

Lo que significa que cualquier aspiración progresista debe incluir la salida y la reintroducción de la soberanía monetaria, lo que liberaría a la nación de los mercados de bonos y del BCE y la CE neoliberales.

Conclusión

No hay verdaderas sorpresas en nada de esto.

¡Ya es suficiente para hoy!

* Gracias a Bill Mitchell y BRAVE NEW EUROPE y a la colaboración de Federico Aguilera Klink

https://billmitchell.org/blog/?p=61835

Aparecido originalmente en la web del autor. La casa de mi tía republica por el alto interés del contenido, bajo las Normas de Uso Justo de la UE