Mamá, hay un banquero central en mi armario - por Diego Sanz Paratcha

Relacionados:

Mamá, hay un banquero central en mi armario - por Diego Sanz Paratcha *

La mayor quiebra bancaria desde 2008 pone en aprietos la política de subida de tipos de interés de los bancos centrales.

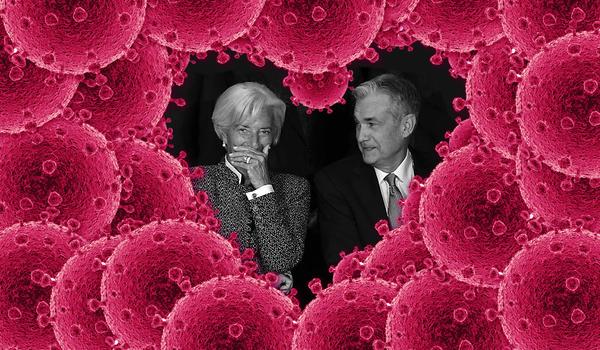

La presidenta del Banco Central Europeo, Christine Lagarde, y el presidente de la Reserva Federal de EE UU, Jerome Powell. SANCHO R. SOMALO

Debe resultar dificil ser banquero central. Pónganse en la piel de Jerome Powell, el director de la Reserva Federal de EE UU. Te levantas un martes cualquiera, pongamos un martes 7 de marzo. Ese día tienes que ir al Senado a explicar en un comité los carriles por los que va a discurrir tu política monetaria. Hay, claro, políticos, pero sobre todo hay mucha prensa. Ese día te toca decir cosas tan raras como que, debido a los buenos datos de empleo, te estás planteando acelerar las subidas de tipos para “enfriar la economía”. Que la inflación ha bajado algo, pero no lo suficiente.

Dos días más tarde ha echado el cierre Silverbank, un banco especializado en operaciones con criptomonedas. Tres días después las bolsas mundiales se hunden por la quiebra (medida en miles de millones de dólares) de SVB, el banco de las start ups tecnológicas de Silicon Valley y decimosexto banco americano en tamaño. Entonces, eres Jerome Powell, o Christine Lagarde, o incluso Luis de Guindos, y te tocará decir algo, porque eso es lo que hacen los banqueros centrales en la era de la ultratransparencia.

A Powell y a sus colegas les preguntan hasta dónde piensan llevar la escalada de tipos de interés que ha llevado en menos de un año el precio del dinero de estar en terrenos negativos a situarse en tasas del 3% (la referencia actual del Banco Central Europeo) o del 4% (la Fed norteamericana). Les preguntan, sobre todo, si están dispuestos a llevar a la economía a una recesión con tal de parar la amenaza inflacionaria. El manual del banquero central incluye hoy una respuesta corta: muahahaha, sí! SIIIIII! Se trata del piloto automático monetarista. La respuesta larga lleva años ganando adeptos y muestra importantes quiebras sobre la salida al atolladero inflacionario.

Nadie quiere ser Paul Volcker

“Ha habido mucho postureo este año sobre la heróica toma de partido de Paul Volcker en 1979 contra la inflación”, certifica el economista francés Cédric Durand en un reciente artículo en la New Left Review. Y opina, “pero hay motivos serios para dudar de que nos espere una repetición, a no ser que sea como farsa”. Volcker fue el presidente de la Fed que, primero con Carter, y luego con Reagan, llevó la tasa nominal de interés al 20% en 1981, y la tasa de desempleo al 10% también en 1981. La inflación -que es el como el coco para los economistas hortodoxos- bajaría del pico del 10% en 1980 al 5% en 1984. Así se lo reconocieron los obituarios a su muerte en 2019: el mago monetario que domeñó la inflación, el gran mal de los años 70.

Hay un creciente historial de víctimas financieras corporativas que, de momento, no se han convertido en el Lehman Brothers de la década de 2020

El argumento de Durand va más allá de la comparación anecdótica con el procer del neoliberalismo. “Si los bancos centrales mantuvieran su política de endurecimiento de las condiciones financieras, a esto le seguiría una crisis financiera en estado avanzado”, señala. El autor de El capital ficticio y Tecnofeudalismo escribía en noviembre que, pese a todo, los tipos de interés reales (es decir, descontado el efecto de la propia inflación) “se encuentran bien metidos en terreno negativo a ambos lados del Atlántico”. “Un resultado más probable, por lo tanto, es la devaluación real de los activos financieros a través de una crisis rallentando, bajo la forma de una inflación situada en niveles medios de manera permanente”, decía. Otros analistas, como el socioliberal Adam Tooze, han apuntado también a esta hipótesis de voladura controlada de la hegemonía financiera de las cuatro últimas décadas.

La voladura controlada de Evergrande, el gigante inmobiliario chino

La hipótesis de una voladura controlada tiene, de momento, dos precarios agarraderos. El primero son las cifras de empleo y de crecimiento económico, que se muestran estables -dentro de la atonía, pero lejos de las peores previsiones de los diferentes organismos económicos en el pasado otoño- un año después de que la Fed comenzara las subidas de tipos. El segundo es un creciente historial de víctimas financieras que, de momento, no se han convertido en el Lehman Brothers de la década de 2020.

Desde el derrumbe del gigante inmobiliario chino Evergrande, hasta el desplome generalizado del mundo cripto, pasando por el propio Silicon Valley Bank: exponentes de un modelo de negocio dependiente de los tipos de interés negativos, alto impacto ambiental y cuyos platos rotos siempre pagan otros (los economistas llaman a esto “externalidades negativas”), que se estarían deshinchando prudentemente sin llegar a ser “demasiado grandes para caer”. El relato de Durand es consciente del doble filo de esta interpretación, y no lo elude. El inventario de ganadores y perdedores en el juego de los banqueros centrales puede coincidir, o no, con esta exposición.

Tipos bajos para siempre: otra apuesta que sale mal

Este viernes, la autoridad estadounidense de reserva de depósitos (FDIC) tuvo que intervenir al Silicon Valley Bank. La FDIC tendrá que garantizar que, cuando las oficinas del banco abran este lunes, los ahorradores que no han retirado aún su dinero del malhadado banco de las empresas tecnológicas, lo puedan hacer. Y lo hará saliéndose de su camino: SVB ni siquiera entraba en el protocolo de protección de depósitos que la mayoría de bancos norteamericanos tiene con la Fed, según detallaba Adam Tooze. En principio, el Estado garantizará cantidades hasta los 250.000 dólares.

El camino hasta la mayor quiebra bancaria en EE UU desde la Gran Recesión tuvo su disparadero con la rápida subida de tipos aplicada por la Fed desde marzo de 2022. El torniquete ha resultado fatal: los depositantes, firmas tecnológicas californianas que habían conseguido capital a raudales a partir de inversores con gusto por el riesgo y las ideas descabelladas, se habían visto afectados por la retirada de financiación y empezaron a sacar dinero de sus cuentas. Por otro lado, el SVB había invertido en bonos del Tesoro y títulos respaldados por hipotecas, adquiridas cuando su precio estaba por las nubes debido a los bajos tipos de interés. La apuesta era que siguieran así por un largo tiempo. Salió mal: SVB reconoció que las ventas a pérdida alcanzaron los 2.000 millones de dólares cuando se vió obligado a deshacerse de esos mismos títulos para hacer frente a las crecientes reclamaciones de sus ahorradores, “ellos mismos hijos de los bajos tipos de interés”, en resumen de Matt Levine en Bloomberg.

El camino hasta la mayor quiebra bancaria en EE UU desde la Gran Recesión tuvo su disparadero con la rápida subida de tipos aplicada por la Fed

Esta descripción desafía la idea de una voladura controlada de los excesos financieros. En el cuadro de mandos de Powell, como en el de todos los banqueros centrales, la inflación es una bestia que se come el beneficio de un tipo muy particular de propietario: los propietarios de dinero. El sector financiero tradicional ve cómo el dinero que ha prestado simplemente vale menos; de ahí su preocupación por la inflación y su querencia por los altos tipos de interés. En contraste, resume Durand, “gestores de activos como Blackrock están más preocupados por la devaluación de su base de activos que por la inflación”.

Un problema para esta interpretación es una separación demasiado rígida entre el papel de la banca comercial supuestamente “tradicional” y los fondos de gestión de activos. Como señala Tooze, no solo Silicon Valley Bank, sino el conjunto de los bancos norteamericanos, ha apostado a que el precio de los bonos adquiridos durante la etapa de bajos tipos de interés se mantendría, y compró en consecuencia: el volumen de activos de este tipo en el balance de los bancos estadounidenses aumentó un 44% y alcanza los 5,5 billones de dólares. Son prestamistas de dinero “comido” por la inflación, por un lado, y gestores que han apostado por el mantenimiento del precio de los activos (y en consecuencia, de los bajos tipos de interés).

Dicha apuesta está a salvo siempre que no te veas obligado a vender, como le ha sucedido al SVB. Esto requiere que, en el medio plazo, los tipos retomen su camino a la baja. “Los bancos centrales, más allá de que buscan un entorno que favorezca a la banca para mejorar sus márgenes financieros, ha aprendido y sabe que el neoliberalismo que hay es pragmático, van a evitar una solución a la Volcker de tipos de interés desorbitados”, coincide Daniel Albarracín, economista y miembro de Anticapitalistas. Más que a una depresión propiamente dicha, “vamos a una etapa muy larga de crisis de estancamiento y crisis de recesión, con ciclos de recuperación débiles”, señala Albarracín.

Cédric Durand: “Estamos viviendo la segunda muerte del neoliberalismo y esta vez será la definitiva”

Y la inflación, qué

En el alero de los bancos centrales sigue el problema clásico de la inflación. Hasta nueva orden, y lo que anuncien este mes sobre las subidas de tipos dará la medida real de la quiebra del SVB, la hoja de ruta para los próximos cuatro meses incluye subidas hasta el entorno del 6%, caso de la Fed, y del 5%, caso del BCE. Lo justifican por el mantenimiento de altas tasas de inflación subyacente -la que excluye energía y alimentos- y para evitar una hasta ahora fantasmagórica subida de los costes laborales.

Como apunta el propio Durand, la escalada de precios ha tenido en el mundo del trabajo su principal víctima. “Las pruebas de los últimos dos años indican que el capital se ha trasladado de la instrumentalización sectorial de los shocks asimétricos [traducido, de movimientos como los ataques oportunistas a las deudas soberanas después de la Gran Recesión] hacia un embate general contra los ingresos del trabajo”, señala. La capacidad adquisitiva de los salarios ha quedado arrasada por la subida de los costes de endeudamiento y unas alzas salariales que profundizan en el declive de los salarios reales, de hasta un 13% desde 2008. “La mitad, en este año”, advierte Albarracín.

En su Breve historia del neoliberalismo, David Harvey consideraba que la intervención de Volcker fue un ingrediente “necesario, pero no suficiente”, para la instauración del orden neoliberal. Entonces, fue necesario aplastar al trabajo organizado. Con ese trabajo ya realizado, la obcecación de los bancos centrales en combatir una inflación atribuida en un 83% al aumento en los márgenes empresariales habla claro sobre la misión de clase de los macrorreguladores monetarios.

* Gracias a Diego Sanz Paratcha y a EL SALTO. En La casa de mi tía con licencia CREATIVE COMMONS

https://www.elsaltodiario.com/economia/quiebra-silicon-valley-bank-inflacion-bancos-centrales